האם אתם מוכנים למהפכת ה-ESG?

הקדמה

שיח חדש נשמע לאחרונה בחדרי מועצות המנהלים, והוא כולל שלוש אותיות: ESG.

השאלות שעולות בחדרים אלה, רובן ככולן, נעות על הסקאלה המבקשת לבחון כיצד ניתן למדוד ולנטר סיכונים הקשורים לגילויים אלה.

שאלות נוספות שעולות כוללות תהייה בקשר לסטנדרטים המקובלים בתחומים אלה, וכן מהי מידת המיקוד הנדרשת בכל נושא ונושא. חשוב לציין כי גם בזמן כתיבת שורות אלה שחקני השוק, שכוללים חברות השקעה, גופי הלוואות וחברות דירוג, פועלים ללא לאות להטמעתם של שיקולי ESG. כל המנויים לעיל מצפים לשקיפות רבה יותר לגבי מדדים שאינם פיננסים נוכח "האקלים הרגולטורי", כפי שיפורט להלן.

בנוסף, ממשלות בעולם מפרסמות לעיתים קרובות תקנות חדשות הקשורות להפחתת פליטות פחמן, וכן החלטות על מיסים חדשים הנוגעים לשיקולים אלה.

מבלי לגרוע משיקולים של תאגידים שונים, צרכנים בעלי מודעות חברתית פועלים בצורה ישירה תוך שהם מעודדים עסקים לקחת בחשבון שיקולי ESG ולהטמיע אותם במוצריהם. כמובן שגם המגפה העולמית יצרה תנופה משמעותית בדרישה לשינוי.

במאמר נציג את תפיסת אופן ניהול תוכניות ה-ESG בחברות תאגידיות, מהם המרכיבים של תוכניות אלו, וכיצד ניתן להטמיע תוכניות אלו בצורה מיטבית.

מה זה ESG?

רבים חושבים כי השקעות שלוקחות בחשבון שיקולי ESG הם מושג חדש, אך לא כך הדבר. השקעות הקשורות ל-ESG קיימות בשיח הפיננסי מאז שנות השישים של המאה העשרים, כאשר הן היו מוכוונות להשקעות בעלות אחריות חברתית ובת-קיימא.

בשנים האחרונות, המילה "קיימות" התפתחה כמילה נרדפת ל-ESG והיא כוללת למעשה התאמה של ערכים חברתיים/סביבתיים לסיכונים מוחשיים יותר (אקלים, הון אנושי, מגוון ניהולי וכו'), וכן הזדמנויות שעלולות להשפיע על יכולת החברה ליצור ערך ארוך טווח.

האם מדובר בשינוי מגמה?

במרץ-אפריל 2021 ערכה פירמת PwC העולמית סקר בקרב מנהלים בחברות שונות בעולם לגבי רמת המודעות והתעדוף שלהם לנושאי ESG, המחויבות האישית שלהם, ואמונתם כי יש בכוחם של תאגידים להשפיע לטובה על החברה. בסקר התברר שרוב מנהלי החברות (כמעט שלושה רבעים) היו בשלבים הראשונים בלבד של הטמעת שיקולי ה-ESG. עם זאת, מהסקר עלה כי חלק מהחברות החלו "לכייל" את מטרותיהן מחדש לכיוון מערכת אקולוגית של יצירת ערכים של קיימות, מעורבותם של עובדים, ושיתוף פעולה עם צדדים שלישיים בנושא.

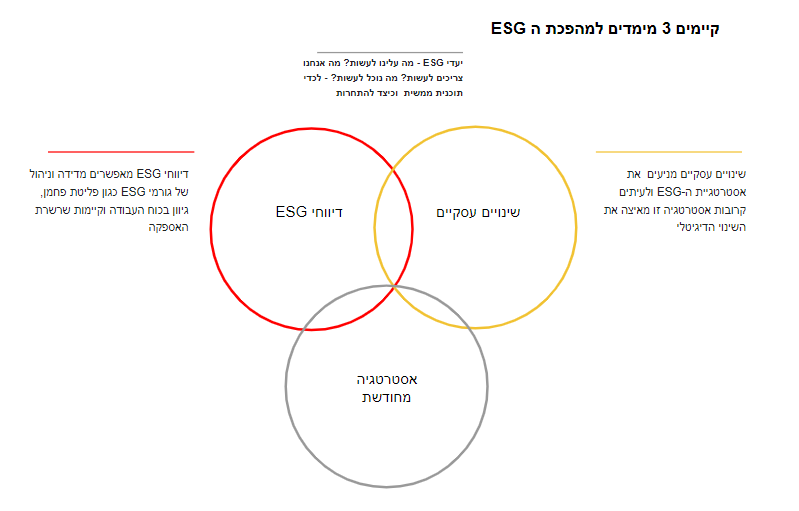

להלן תיאור שלושת הממדים של מהפכת ה-ESG:

מנתונים נוספים שנאספו על ידי PwC בספטמבר 2021, עלה כי 89% מהמשקיעים סבורים שהחברה שבה השקיעו שינתה את אופן ההצבעה או המדיניות, כך שאופן ניהולה של החברה החל להיות מודע יותר לסיכוני ESG. שני שלישים מן המשקיעים המוסדיים מאמינים כי ESG יהפוך לסטנדרט בתעשייה בתוך חמש שנים.

זאת ועוד, 67 חברות מתוך 100 המדורגות במדד S&P שפרסמו הצהרות לגבי שוויון, התבקשו להעביר מידע בקשר לגיוון והכלה על ידי הרגולטור הפיננסי בניו-יורק. לבסוף, חברת [1]Black rock מעריכה כי 20% מכל תעודות הסל תהיינה כרוכות בדירוגי ESG עד לשנת 2028.

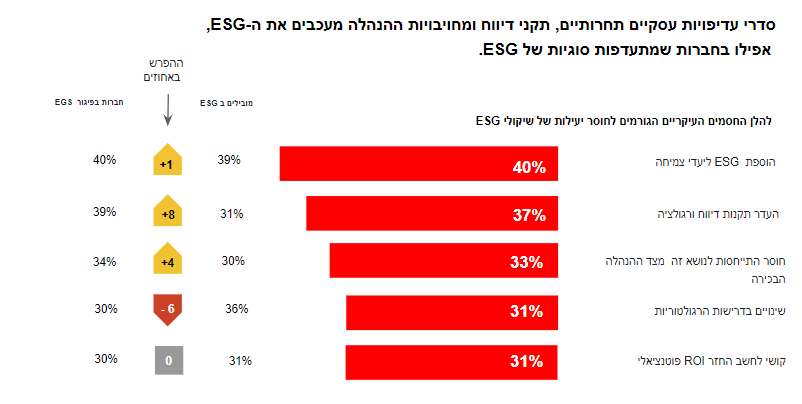

התרשים הבא מציג את הגורמים המעכבים את הטמעת עקרונות ה-ESG.

ניתן לראות ששלושת החסמים שדורגו כמרכזיים משפיעים יותר על חברות שנמצאות בפיגור בהטמעת ESG.

אסטרטגיה מחודשת

במקרים מסוימים, דיווחים מהסוג חדש יגרמו לחברות להבין שכדי להציג התקדמות מול המדדים החדשים עליהן לחשוב שוב על שאלות אסטרטגיות בסיסיות לגבי היכן וכיצד להתחרות בחברות אחרות.

במקרים אחרים, חברות פועלות ביתר שאת על מנת להגדיר מחדש את האסטרטגיה שלהן כאשר שיקולי ESG מוטמעים עמוק בשיקולים שלהן. הנהלות של חברות בוחנות מחודש את הפשרות האסטרטגיות הקשות בתגובה הן להזדמנויות חדשות והן ללחצים חיצוניים, כגון חששות מפליטות פחמן כבדות (מאוד אקטואלי בחברות הפועלות בשוק האנרגיה למשל), וכן לגבי מגוון שיקולים חברתיים, כולל שיקולי בריאות, גזע, מגדר, הכלה ואי שוויון.

אם סדרי העדיפויות האסטרטגיים האלו מביאים לתוצאות הנתפסות יותר ויותר ככאלו הלוקחות בחשבון שיקולים אלה וכן מנצלות הזדמנויות שונות, בסופו של דבר החברה תגדיר מחדש לא רק "מה היא עושה", אלא איך היא עושה זאת.

שינויים עסקיים

חברה שתבקש להתחיל לדווח מול יעדים שאינם פיננסים תגלה במהרה שהיא נדרשת להגדיר יעדים מסוג זה כדי לנהלם. לכן עליה לפעול לשינוי עסקי – טרנספורמציה – לצורך השגת יעדים אלה.

- חברות תצטרכנה לנהל באופן אקטיבי את התוצאות העסקיות הקשורות ל-ESG על ידי הפנמת שיקולי ESG באסטרטגיה. למנהלי החברות יש תפקיד קריטי בהנעת האג'נדה הזו לשינוי, שאינה שונה משינויים דיגיטליים המוטמעים בחברות באופן תדיר.

כך לדוגמה, קביעת יעד פליטות פחמן שהוא יעד שאפתני לחברה ושיש בו כדי לקבוע אסטרטגיה מחודשת; ארגון מחדש של עסקים שאינם עסקים המוגדרים כעסקים ברי-קיימא; סדרי עדיפויות שאפתניים של גיוון, שוויון והכלה (DEI); או שינוי נדרש בשרשרת האספקה. במילים אחרות, סדר היום של ה-ESG שיתקבל יכלול בסופו של דבר יוזמות הקשורות לדיווח, לאסטרטגיות ולשינויים עסקיים.

- כל אלה יביאו למשוואה חדשה לעסקים: התנהגויות המבוססות על מטרה ואמון, ויוצרות ערך באמצעות מציאת פתרונות לאתגרים העומדים בפני החברה.

סטנדרטים חדשים

חלק מהאתגר שמציבה המהפכה הנדונה בפני החברות השונות והנהלותיהן הוא ריבויים של דירוגי ESG (לגבי חברות דירוג פרטיות), וכן שונות במדדי הערכות הסיכונים שפותחו על ידי חברות דירוג שונות. הניקוד המוענק על ידי חברות הדירוג אינו שקוף ואינו ניתן להשוואה מכיוון שהדירוגים מבוססים על קריטריונים שונים שנלקחו ממסגרות שנקבעו על ידי גופי דירוג רבים.

באופן לא מפתיע, מסקר שנערך לאחרונה עלה כי "היעדר דיווח על סטנדרטים" נחשב כאחד מן החסמים ליעילותם של שיקולי ESG על ידי מנהלים.

כל מי ששהה בישיבת הנהלה או בישיבות דירקטוריון בתקופה האחרונה נחשף בשלב מסוים לפירוט ארוך שקשור לסוגיות ESG, יוזמות ומדדים שמישהו מבצע מעקב אחריהם. למרבה הצער, רק לעיתים רחוקות המטרה של כל יוזמה ברורה, שלא לדבר על כמה רחוק הארגון מהמטרה הזו, או איך כל החלקים מסתכמים ליעדים שיש בהם יצירת ערך.

בנוסף, תקנים הקשורים ל-ESG הולכים ונערמים ככל שהוראות מנדטוריות הנוגעות לדוחות שאינם פיננסיים נכנסות לתוקפן. באיחוד האירופי מגמה זו מתרחשת גם כתוצאה ישירה של רגולציה "ירוקה", וה-SEC האמריקאי הולך בעקבותיו, מהלך שיעמוד בהלימה להוראתו הביצועית מחודש מאי 2021 של הנשיא הנבחר ביידן בנוגע לסיכונים פיננסים הקשורים לאקלים.

קביעת קווים מנחים

כל דרישת פיקוח חדשה לגבי דיווח קפדני נדרשת לקווים מנחים. למשל, אם מתחילים למדוד את טביעת הרגל הפחמנית של בניין משרדים או של שרשרת אספקה, את ביצועה של הערכה מקדמית בקשר להקמת מתקן ייצור, או את גידולם של יבולים חקלאיים פגיעים להצפות או לבצורות. ככל שהשיקולים רבים יותר, קשה יותר להגדיר מהם היעדים הרלוונטיים שסביר שהארגון יעמוד בהם.

שינוי עסקי

שינוי הקשור ל-ESG יכול לקרות כתוצאה מאסטרטגיה חדשה, משינויים בדרישות דיווח, או ממאמצים מתמשכים לניסוח מחדש של תהליכים או קבלת החלטות המתבססים על נתונים. שינוי הקשור להטמעה של שיקולי ESG אינו שונה משינוי הקשור לדיגיטציה למשל, שמהווה מיקוד קריטי לחברות רבות בשנים האחרונות. כמובן שהשינוי העסקי יכול גם להתרחב מעבר ל"גבולות" החברה ולקבל ביטוי גם באקוסיסטם הרחב יותר שלה.

מובילים שינוי

ההשפעות מרחיקות הלכת של השינויים הקשורים ל-ESG תלויות במידה רבה במיקוד ובדחף של המנהלים הבכירים בחברות. בארגונים רבים המנהיגות הדרושה עדיין מתעוררת. הקריטריון "חוסר תשומת לב או אי תמיכה מההנהלה" דורג במקום גבוה ברשימת החסמים ליעילות ESG בסקר המנהלים האחרון של PwC.

עדיפות נוספת הנדרשת לפעילותם של מנהלי חברות היא לְגבות את יוזמות ה-ESG והשאיפות שלהן במשאבים אמיתיים. ברוב הארגונים קל יותר לומר מאשר לעשות, נוכח מגבלות תקציב, כאשר ישנה תחרות ניכרת על ההון ועל העובדים הטובים ביותר, ובסדר העדיפויות העכשווי קל להתעלם משיקולי ESG.

הרצון "לעשות עסקים"

סביר להניח שהדחף לבצע עסקאות משמעותיות ולטפל בנושאי ESG, כמו גם יצירתן של הזדמנויות חדשות, ימשיך להתגבר בעידוד משקיעים ובעלי מניות, ממשלות וקובעי מדיניות, עובדים, ספקים, לקוחות וכלל האוכלוסייה.

ישנה מודעות מוגברת לסיכונים שנדרשים לזיהוי וניהול, אבל ישנן גם הזדמנויות עצומות שמציע השינוי שהחברה מתמודדת איתו כעת.

בין אם מסע ה-ESG של הארגון מתחיל כתגובה לדרישת רגולטורית חדשה, ובין אם הוא משקף רענון של אסטרטגיה מלמעלה למטה, הדבר יוביל להערכה מחודשת של פעולות ופעילויות ולתוצאות משמעותיות בחברה.

נקודת מבט מקומית

המשק הישראלי והחברות שפועלות בארץ בלבד עדיין בתחילת הדרך, והנושא מתחיל לקבל תשומת לב מסוימת באמצעות חלק מהרגולטורים (רשות ניירות ערך, בנק ישראל, רשות שוק ההון, כנסת ישראל).

בצד של הצרכנים הנושא עדיין נחשב נישתי וכ"טרנד ירוק" ולא מקבל תשומת לב ראויה. מאידך, החברות הישראליות הגלובליות שפועלות בחו"ל כבר שם ברמת המוכנות, ובשנתיים האחרונות נערכות לכך, לרבות הקמה של יחידות ייעודיות וסקרי סיכונים לטובת קבלת הסמכות לדירוג ירוק שיאפשר להם בהמשך לקבל אשראי ולגייס אג"ח בריבית נמוכה.

בתחום ההשקעות האחראיות אנחנו רואים שגופים מוסדיים רבים כבר אימצו מדיניות של השקעה אחראית, אבל נכון לעכשיו עדיין לא מדובר בזרם משמעותי של השקעות לצד מסלולי ההשקעה הקלאסיים. בנוסף, תחומי ההשקעה האחראית אינם מתייחסים עדיין לכלל האספקטים של ה-ESG: הסביבתיים, החברתיים והממשל תאגידי.

לסיכום

כפי שעולה מקריאת שורות אלה, המהפכה כבר כאן. ההוראות הרגולטוריות, המדדים והדירוגים מעידים כי שלושת הנדבכים כאן כדי להישאר. במאמר זה הצגנו את הנקודות השונות לאורך המסע. בין אם מדובר בדיווחים חדשים, באסטרטגיות נדרשות, בסטנדרטים חדשים, בשינויים ברמת העסקית או ביישומים דיגיטליים, יש בכל אלה להעיד על השינוי שהחל. כוחות חיצוניים כדוגמת הוראות הרגולציה השונות, וכוחות פנימיים כדוגמת התוויית מדיניות על ידי חברי מועצות המנהלים של החברות, הם אלו שיקבעו את עוצמת המהפכה. שינויים תפיסתיים כאלה לוקחים זמן, אך ברור כי בזמן כתיבת שורות אלה כבר לא ניתן לסוב לאחור.

[1] חברת Black Rock היא חברת ניהול הנכסים הגדולה בעולם, המנהלת נכון לאוקטובר 2021 נכסים בשווי של כ-9.5 טריליון דולר.