מערכות לדיווח תלונות

עקרונות, פרקטיקות מקובלות ושיטות עבודה מומלצות לארגונים

מבוא

בסקר של איגוד בוחני המעילות וההונאות העולמי ACFE (Report to the Nations 2022), נמצא כי ארגון מאבד בממוצע 5% מההכנסות שלו כתוצאה ממעילה.

תלונה היא חשיפת מידע על חשד לביצוע מעשה פסול, והיא אחת הדרכים היעילות ביותר לחשוף שחיתות, הונאה, ניהול כושל ועוולות אחרות שמאיימות על בריאות ובטיחות הציבור, היושרה הפיננסית, זכויות האדם והסביבה.

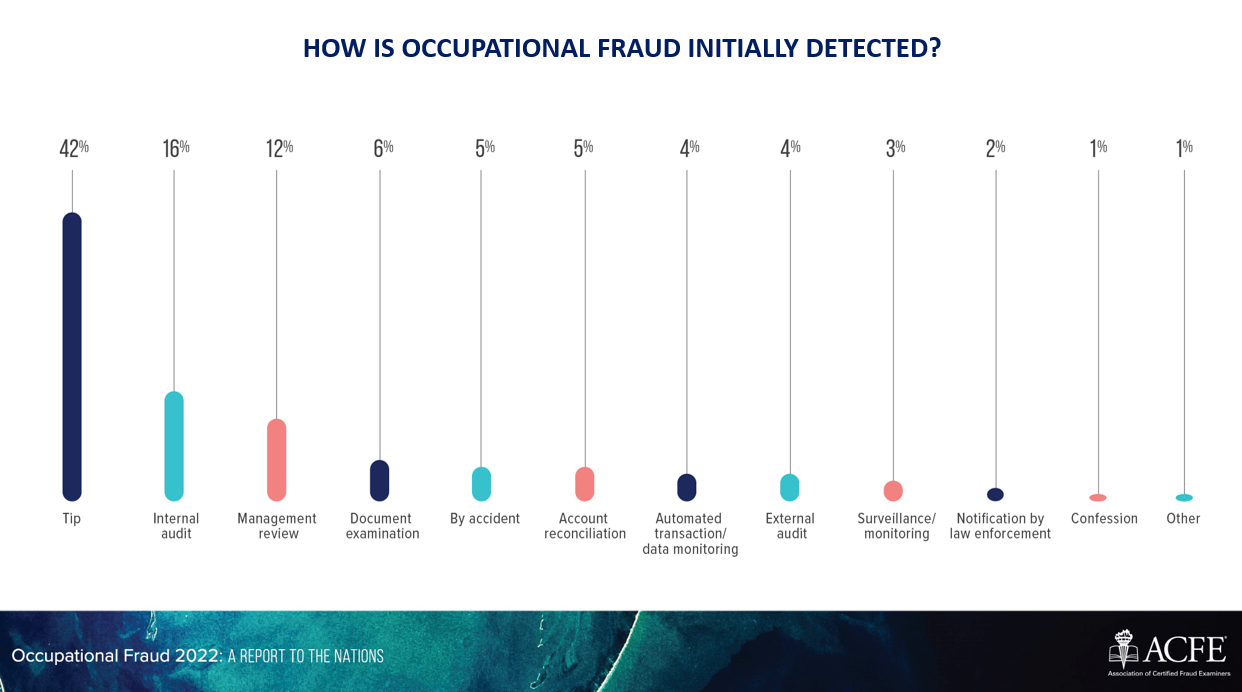

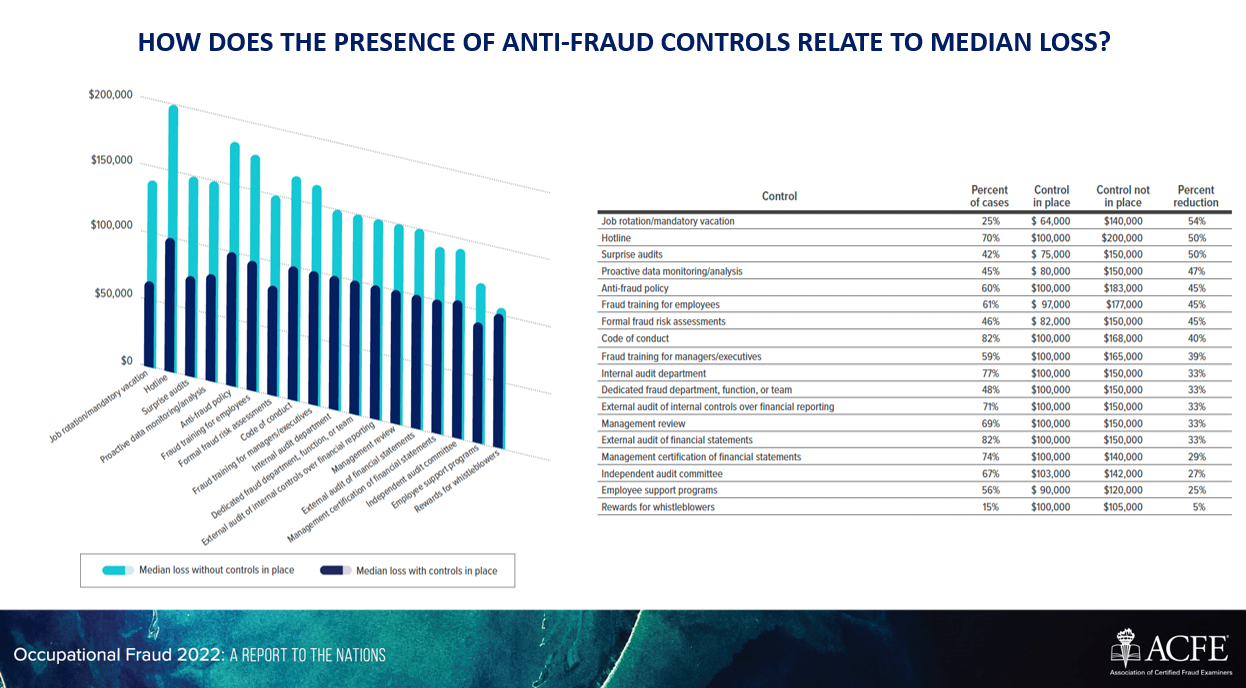

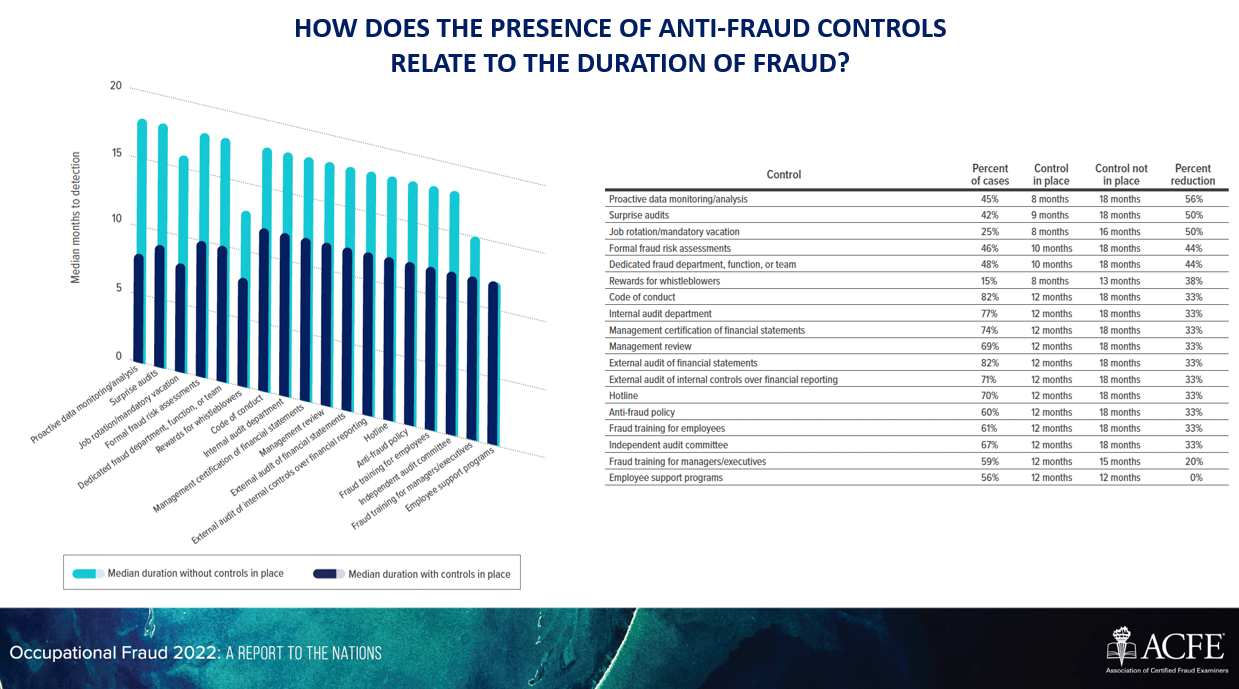

עוד עלה מאותו סקר כי 41% מהמעילות מתגלות באמצעות טיפ (דיווח). הביקורת הפנימית נמצאת "הרחק מאחור", עם 16% מהמעילות שמתגלות כחלק מביקורת פנימית. (אינפוגרפיקה 1 בסוף המאמר). בנוסף, עצם קיומה של מערכת לדיווח תלונות מוריד את היקף הנזק ב-50% ואת הזמן לגילוי מעילה ב-33%. (אינפוגרפיקה 3 ו-4).

בדרך כלל ארגונים מסוגלים להתמודד עם עוולות המתרחשות במסגרתם בצורה הטובה ביותר, ובפועל רוב חושפי השחיתויות מדווחים קודם כל על חשדותיהם לארגון. לכן חיוני שארגונים, בין אם חברות פרטיות או מוסדות ציבוריים, יספקו מנגנונים בטוחים ויעילים לקבלה של דיווחים אלה וטיפולם, כמו גם הגנה על המדווחים ועל חושפי שחיתויות.

כתוצאה מכך יש מספר הולך וגדל של חוקים המחייבים ארגונים ליישם מערכות דיווח פנימיות לתלונות (בשונה מדיווח חיצוני – כמו למשל דיווח ישיר לרגולטור). לדוגמה, חוק ספציפי בנושא פורסם בשנת 2019 למדינות האיחוד האירופי – EU Whistleblower Protection Directive.

עם זאת, ארגונים לא צריכים לראות במערכות דיווח אלה רק חובה חוקית. מערכת יעילה לדיווח תלונות עוזרת להגן על ארגונים מפני השפעות של התנהגות בלתי הולמת – לרבות אחריות משפטית, פגיעה מתמשכת במוניטין והפסדים כספיים ניכרים. מערכות כאלה מטפחות תרבות ארגונית של אמון, שקיפות ואחריות, ולכן מספקות יתרונות רבים לתרבות הארגונית, למוניטין, וליצירת הערך והצמיחה של הארגון.

אדגיש כי כחלק מגישה רחבה, ארגונים מאמצים מגוון ערוצי דיווח פנימיים, כגון תיבת דואר אלקטרוני פנימית המיועדת לתלונות, פונקציה ייעודית בארגון שאליה ניתן לדווח, או דיווח למנהל הישיר. לצד היתרונות של הערוצים הללו, יש בהם גם חסרונות (למשל, פגיעה באנונימיות, נגישות מוגבלת של מתלוננים מחוץ לארגון). במאמר זה אדון במטרות ובעקרונות ליישום מערכות פנימיות לדיווח תלונות.

המטרות של מערכת פנימית לדיווח תלונות

- לעודד עובדים ובעלי עניין רלוונטיים אחרים לדווח על עוולות.

- לאפשר זיהוי בזמן וטיפול בעוולות שבוצעו, בתוך, על ידי או עבור הארגון.

- למנוע ולמזער נזקים לארגון, לרבות אחריות משפטית, הפסדים כספיים ופגיעה במוניטין הגורמת לירידה באמון הציבור, על ידי מתן אפשרות לגילוי מוקדם ותיקון של עוולה.

- למנוע ולמזער את הפגיעה באינטרס הציבורי, לרבות בריאות הציבור, זכויות האדם והסביבה.

- להגן על חושפי שחיתויות וצדדים שלישיים. סקר שנערך על ידי חברת Navex(חברה בין-לאומית המובילה כיום בפיתוח ויישום מערכות פנימיות לדיווח תלונות) באירופה, מצא כי 49% טענו כי הפחד מהתנכלות ימנע מהם מלהתלונן. 50% טענו כי מערכת בטוחה היא גורם מכריע לעודד דיווח.

- לאפשר לארגון ללמוד ולשפר תהליכים ובקרות.

- לטפח תרבות ארגונית של אמון, שקיפות ואחריות, המסייעת במניעת התנהגות בלתי הולמת.

הנחיית האיחוד האירופי להגנה על חושפי שחיתויות

בשנת 2019, האיחוד האירופי אימץ הנחיה להגנה על חושפי שחיתויות. ההנחיה מספקת הוראות מינימליות להגנה על חושפי שחיתויות באירופה. המדינות החברות צריכות להעביר הוראות אלה בהתאם לרוח ההנחיה, ולספק רמת הגנה גבוהה לחושפי שחיתויות.

הדרישות העיקריות בהנחיית האיחוד האירופי לחושפי שחיתויות:

- ההנחיה חלה על המגזר הציבורי והפרטי כאחד.

- ההנחיה מכסה מגוון רחב של חושפי שחיתויות פוטנציאלים, כולל אנשים מחוץ לארגון, כגון יועצים, קבלנים, מתנדבים, חברי דירקטוריון, עובדים לשעבר ומועמדים לעבודה.

- ההנחיה מגינה על יחידים המסייעים לחושפי שחיתויות, וכן על יחידים וישויות משפטיות הקשורות אליהם.

- בהענקת הגנה, ההוראה אינה לוקחת בשום אופן בחשבון את המניע של חושפי השחיתויות בדיווח.

- ההנחיה מגינה על זהותם של חושפי שחיתויות ברוב הנסיבות, עם חריגים ברורים ומוגבלים לחיסיון, והודעה מוקדמת למתלונן כאשר נדרש לחשוף את זהותו.

- ההנחיה מחייבת מגוון רחב של גופים ציבוריים ופרטיים להקים מערכת פנימית לדיווח תלונות.

- ההנחיה קובעת חובה לעקוב אחר הדיווחים שהתקבלו ולעדכן את המתלונן או המתלוננת תוך פרק זמן סביר.

- ההנחיה קובעת קנסות על אנשים המעכבים או מנסים להפריע לדיווח, לנקום בחושפי שחיתויות, או על כאלה המפרים את חובת שמירת החיסיון על זהות החושפים.

עקרונות עיקריים ליישום מערכות פנימיות לדיווח תלונות

- המערכות צריכות לעודד דיווחים לגבי כל חשד לעוולה – ללא כל מגבלה.

- המערכות צריכות לעודד דיווחים מכל אדם שיש לו קשר לפעילותו של הארגון.

- ארגונים צריכים להגן על חושפי שחיתויות, מתוך אמונה שהמידע שדווח היה נכון בעת הדיווח.

- הנהלת הארגון אחראית לאפקטיביות יישום מערכת הדיווח.

- ההנהלה צריכה להפגין מחויבות לבדיקת הדיווחים ללא משוא פנים.

- ארגונים צריכים להגדיר אדם או מחלקה חסרי פניות האחראים על הפעלת המנגנון. אלה צריכים להיות נקיים מניגוד עניינים, בעלי עצמאות מספקת, סמכויות ומשאבים, כמו גם הכישורים הרלוונטיים לבדיקת התלונה.

- מערכות דיווח פנימיות צריכות לכלול מספר ערוצי דיווח (למשל טלפוני, אינטרנטי) בטוחים ונגישים, המאפשרים דיווח בכתב ובעל פה. בסקר של חברתNavex מ-2022 נמצאה עלייה משמעותית באחוזי המדווחים באופן אינטרנטי.

- המידע בנוגע לערוצי הדיווח בארגון צריך להיות גלוי ונגיש לכל בעלי העניין הרלוונטיים. בסקר של איגוד מבקרי המעילות וההונאות נמצא כי 45% מהתלונות לא מגיעות מעובדי הארגון (אלא מספקים, לקוחות, מתחרים, ועוד). (אינפוגרפיקה 2)

- יש לעדכן את חושפי השחיתויות לאורך כל התהליך ולאפשר להם לספק מידע נוסף.

- יש להבטיח למתלוננים שהדיווחים שלהם ייבדקו באופן מיידי והוגן. זה יכול לעזור לבנות אמון ולעודד עובדים נוספים לדווח.

- דיווחים שהתקבלו, פעולות שננקטו בבדיקה, הממצאים והתוצאות הבדיקה, כמו גם התקשורת עם המתלונן, צריכים להיות מתועדים כראוי ולהישמר בצורה הניתנת לשליפה וניתנת לביקורת בהתאם לדרישות סודיות והגנה על המידע.

- אין לחשוף את זהות המתלונן ללא הסכמתו המפורשת. חיוני שהעובדים ירגישו בטוחים בכך שזהותם מוגנת.

- חלק מהעובדים עשויים להסס לדווח על התנהגות בלתי הולמת אם הם חוששים שזהותם תיחשף. מתן אפשרות לעובדים לדווח בעילום שם יכול להגביר את הסבירות שהם יגיעו עם מידע חשוב. בסקר של חברת Navex נמצא כי 58% מהתלונות היו אנונימיות, מה שמדגיש את חשיבות האפשרות לדיווח אנונימי.

- ארגונים צריכים לאסור כל איום, מעשה או מחדל, ישיר או עקיף, הגורם או עלול לגרום פגיעה הקשורה לדיווח, וכל הפרעה לדיווח.

- יש להדריך את העובדים על מנגנוני הדיווח ואופן השימוש בהם. זה יכול לעזור לבנות תרבות של שקיפות ולעודד עובדים נוספים לדווח.

מדידת יעילות של מערכות דיווח פנימיות

ישנם מספר מדדים מקובלים כדי למדוד את היעילות של מערכות הדיווח:

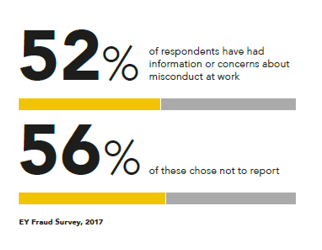

- מספר דיווחים – מספר התלונות המתקבלות יכול לספק תובנה לגבי רמת האמון שיש לעובדים במערכת. מספר גבוה של דיווחים עשוי להצביע על כך שהמערכת מבוססת ומהימנה, בעוד שמספר נמוך של דיווחים עשוי להעיד על כך שהעובדים לא מרגישים בנוח להשתמש במערכת. על פי סקר של EY משנת 2017, 52% מהמשיבים היו מודעים להתנהגות בלתי הולמת, ו-56% מהם בחרו שלא לדווח. (אינפוגרפיקה 5)

- זמן חקירה – הזמן שלוקח לחקור תלונה יכול לספק תובנה לגבי יעילות המערכת. זמן חקירה קצר יחסית עשוי להצביע על כך שהמערכת יעילה.

- תוצאות חקירות – תוצאות החקירות יכולות לספק תובנה לגבי יעילות המערכת בטיפול בהתנהלות לא הולמת. אם אחוז גבוה מהחקירות מביא לפעולות מתקנות, הדבר עשוי להעיד על כך שהמערכת יעילה בזיהוי וטיפול בהתנהלות פסולה.

- שביעות רצון עובדים – סקר עובדים המעריך את שביעות רצונם ממערכת הדיווח יכול לספק תובנה האם העובדים מרגישים שהתהליך יעיל והוגן.

- השפעה על התרבות הארגונית – השפעת מערכת הדיווח על התרבות הארגונית יכולה לספק תובנה האם המערכת מקדמת תרבות של יושרה ושקיפות.

על ידי הערכה קבועה של גורמים אלו, ארגונים יכולים לקבוע אם מערכת הדיווח שלהם יעילה ולזהות תחומים לשיפור.

סיכום

מערכות דיווח פנימיות יעילות הן מרכיב מרכזי במאמצים של כל ארגון למנוע התנהלות בלתי הולמת ולטפל בה כראוי אם נמצאה. על ידי שמירה על עקרונות ושיטות עבודה מומלצות אלה, ארגונים יכולים להקים מערכת דיווח תלונות המקדמת שקיפות, יושרה ומחויבות להתנהגות אתית בארגון.

מערכות דיווח פנימיות יכולות גם לסייע בשיפור המורל בקרב העובדים. כאשר עובדים מרגישים שהם יכולים לדווח ללא חשש מנקמה, סביר יותר שהם ירגישו מוערכים על ידי הארגון. הדבר יכול להוביל למעורבות ולפרודוקטיביות מוגברת, וכן לרמות גבוהות יותר של שימור עובדים.

בנוסף, מערכות אלה מסייעות לארגונים לציית לחוקים ולתקנות. חוקים רבים, כמו חוק Sarbanes-Oxley בארצות הברית והדירקטיבה החדשה באירופה, מחייבים ארגונים לקיים מערכות לדיווח על התנהגות בלתי הולמת. על ידי הטמעת מנגנוני דיווח, ארגונים יכולים להוכיח את מחויבותם לציות ולהתנהגות אתית.

יש פה הזדמנות לביקורת הפנימית, שיכולה לשמש כסוכן שינוי בארגונים שבהם לא קיימת מערכת דיווח פנימית לתלונות, ולהביא את הנושא למודעות פונקציות הציות ומקבלי ההחלטות. כמו כן, בארגונים שבהם כבר מוטמעת מערכת כזו, הביקורת הפנימית יכולה לחוות את דעתה על התהליך והאפקטיביות שלו.

נתונים שמופיעים במאמר וניתן לשלב כאינפוגרפיקה:

(1)

2

3

4

5