הסיכון ההתנהגותי – מהות ואופן הביקורת

תמצית:

ניהול סיכונים אפקטיבי מתוך גישה צופה פני עתיד מחייב זיהוי סיכונים חדשים ומתפתחים (emerging risks). אחד הסיכונים הללו הוא סיכון התנהגותי.

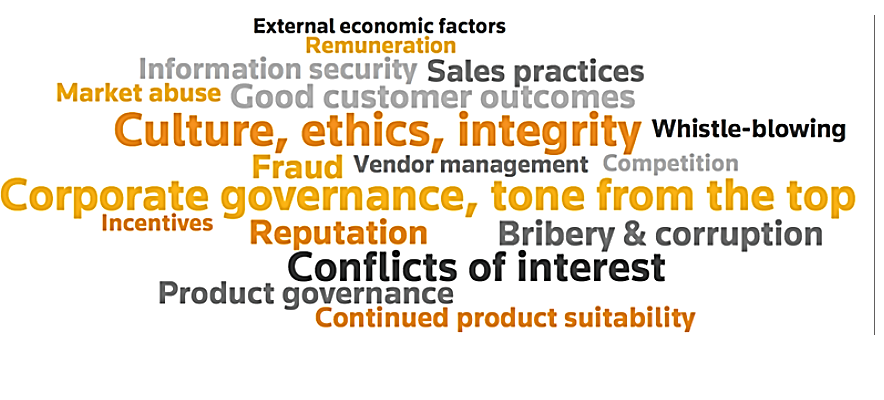

סיכון התנהגותי ("Conduct Risk")? הוא סיכון העלול להתממש כתוצאה מהתנהלות בלתי הוגנת כלפי לקוחות ובעלי עניין נוספים (ספקים, בעלי מניות וכו'), ניצול לרעה של מעמד התאגיד או כשל בשמירה על יושרת השוק (Market Integrity).

הסיכון ההתנהגותי הוא סיכון מתפתח שנמצא בלב השיח הציבורי ובמוקד תשומת הלב הרגולטורית. המאמר יעסוק בסוגיית הגדרת הסיכון ההתנהגותי ובגישות לביקורת פנימית בנושא.

מבוא ורקע:

בחודש ספטמבר 2016 נחשפה פרשת הונאה בבנק האמריקאי WELLS FARGO, אחד מארבעת הבנקים הגדולים בארה"ב. ההונאה התמקדה בפתיחת חשבונות ובהנפקת כרטיסי אשראי ללא ידיעתם או אישורם של הלקוחות, ועיקר הכשלים ואי הסדרים נבעו מתרבות ארגונית לא ראויה שהונהגה על ידי הנהלת הבנק. כחלק מהתרבות הארגונית קבעה ההנהלה מנגנון תגמול משתנה (בונוסים) בסכומים גבוהים, תוך הצבת יעדים אגרסיביים לעובדים, בהתייחס לפתיחת חשבונות והנפקות של כרטיסי אשראי חדשים.

בעקבות חשיפת הפרשה הוטל על הבנק קנס של 185 מיליון דולר ופוטרו כ-5,300 עובדי הבנק שבמשך כ-5 שנים פתחו יותר מ-2 מיליון חשבונות והנפיקו כ-565,000 כרטיסי אשראי ללא ידיעת/הסכמת לקוחות הבנק.

פרשה זו מהווה דוגמה להתממשות תמהיל של סיכונים, והעיקרי שבהם הוא הסיכון ההתנהגותי.

מהו הסיכון ההתנהגותי? אין הגדרה אחת ויחידה

הגופים הרגולטוריים בישראל ובעולם בחרו שלא לקבוע הגדרה לסיכון זה, מתוך ציפייה שכל ארגון יגדיר לעצמו את מאפייני הסיכון בהתאם לאופי והיקף פעילותו. עם זאת, בספרות המקצועית ובדוחות ציבוריים של בנקים וארגונים גדולים בעולם, קיימות מספר הגדרות לסיכון ההתנהגותי, ובהן סיכון העלול להתממש כתוצאה מהתנהלות בלתי הוגנת כלפי לקוחות ובעלי עניין נוספים (ספקים, בעלי מניות וכו'), ניצול לרעה של מעמד התאגיד או כשל בשמירה על יושרת השוק (Market Integrity). התממשות הסיכון עלולה להוביל להפסדים כלכליים ונזקי מוניטין ולהתממשותם של סיכונים נוספים, כגון סיכונים משפטיים ורגולטוריים.

בסקרים שנערכו בשנים 2016-2015 בקרב חברות פיננסיות בעולם, נשאלו מנהלים בכירים מהם מרכיבי הסיכון ההתנהגותי בעיניהם. תשובותיהם כללו (בין היתר): התאמת צורכי לקוח, אתיקה ויושרה, ניגוד עניינים, גילוי נאות ואפליית לקוחות. למעשה, בכל פעילות עסקית קיים פוטנציאל להתממשות הסיכון ההתנהגותי.

התממשות הסיכון ההתנהגותי עולה כסף, הרבה כסף

המשבר הכלכלי בשנת 2008 הוביל, בין היתר, להעלאת המודעות של הצרכנים והתקשורת להתנהלות הוגנת מצד חברות עסקיות. בעקבותיה התגברה תשומת הלב של רשויות פיקוחיות לנושא. בשנים האחרונות הוטלו קנסות משמעותיים על גופים פיננסיים בשל הפרות רגולטוריות הנגזרות מהתנהגות שאינה הוגנת כלפי צרכנים ובשל פגיעה ביושרת השוק (Market Integrity).

פרשת "וולס פארגו" שתוארה לעיל היא דוגמה אחת לקנס שהטילו הרשויות בארה"ב על בנק, בגין התממשות הסיכון ההתנהגותי כתוצאה מהתנהלות שאינה אתית, אינה מותאמת לצורכי הלקוח וללא גילוי נאות. גם באירופה הוטלו על מוסדות פיננסיים קנסות בסכומים של מאות מיליוני דולרים בעקבות ביצוע מניפולציות על שערי חליפין וריביות. ניתוח האירועים מעיד על פעילות שאינה שקופה ועל העדפת טובת הארגון על פני טובת הלקוחות באופן שאינו אתי.

גם בישראל חלו שינויים בסביבה הצרכנית ובתודעת הציבור. חדשים לבקרים מתפרסמות כתבות בתקשורת ומוגשות בקשות לתביעות ייצוגיות בנוגע להתממשות או פוטנציאל להתממשות הסיכון ההתנהגותי, בנושאים כגון גביית עמלות ביתר, היעדר גילוי נאות והתנהלות שאינה אתית.

הרגולטור מצדו הגביר את החקיקה וההוראות הנוגעות למרכיבים השונים של הסיכון ההתנהגותי, ופרסם מספר לא מבוטל של הנחיות במטרה לחזק את ההגנה על ציבור הצרכנים בנושאים כגון ייזום אשראי ועמלות.

התמודדות הארגון עם ניהול הסיכון ההתנהגותי

כאמור, לא קיימת הגדרה רגולטורית חד משמעית לסיכון ההתנהגותי ולא נקבעו הנחיות ייעודיות לניהול סיכון זה. עם זאת, ברור כי על מנת למזער את החשיפה נדרש לקבוע מסגרת לניהול הסיכון, בהתאם לאופיו של הארגון. מומלץ שמסגרת הניהול תכלול מיפוי וזיהוי מרכיבי ומוקדי הסיכון ההתנהגותי בפעילות הארגון, קביעת פעולות הפחתה למזעור החשיפות, ובקרה כי אכן פעולות אלו מתקיימות באופן אפקטיבי. כל זה בשילוב הנחלת תרבות ארגונית נאותה בהובלת הנהלת הארגון (Tone from the top), הרואה לנגד עיניה ערכי התנהלות הוגנת, שקופה ואתית. ניהול הסיכון ההתנהגותי באופן אפקטיבי מחויב להיות חוצה ארגון ומוטמע במוצרים, בשירותים וביעדים, ובכלל התהליכים הרוחביים מול בעלי העניין בארגון ומחוצה לו.

הסיכון ההתנהגותי והביקורת הפנימית

קיימות שתי גישות לביקורת הסיכון ההתנהגותי, כאשר שילוב של שתיהן מאפשר מתן תמונה כוללת על אופן ניהול הסיכון ההתנהגותי בארגון:

- ביקורת ייעודית לבדיקת אופן ניהול הסיכון ההתנהגותי:

הביקורת תתייחס לבחינת מסגרת ניהול הסיכון, הכוללת ממשל תאגידי, החלטות אסטרטגיות, תרבות ארגונית, ערכים וקוד אתי. בנוסף, נדרש לבחון את תהליכי ניהול הסיכון, ובהם מיפוי וזיהוי מוקדי הסיכון, כלים לזיהוי החשיפות, קיומן של תכניות הפחתה, סביבת הבקרה, ותהליכי הדרכה והטמעה של הנושא.

- בדיקת הסיכון ההתנהגותי במגוון ביקורות:

במסגרת כל אחת ממטלות הביקורת הרלוונטיות בתכנית העבודה הרב-שנתית של המבקר הפנימי, תשולב בדיקת הסיכון ההתנהגותי. הבדיקה תכלול התייחסות, בין היתר, לרכיבי הסיכון ההתנהגותי בתהליך המבוקר, לתכניות ההפחתה, לאפקטיביות סביבת הבקרה, להתאמת צורכי לקוח ולקביעת יעדים ריאליים.

לצורך המחשה, ניקח לדוגמה ביצוע ביקורת פנימית במוקד מכירות, שבמסגרתה נבדוק בין היתר:

- יעדים ותגמול – בחינת היעדים ומנגנון התגמול באופן שמבטיח התנהלות הוגנת כלפי לקוחות ואינו מעודד מכירת מוצרים שאינם מותאמים לצורכי הלקוח.

- שקיפות מידע – בדיקת המידע הנמסר ללקוח בכל התקשרות עמו מהיבטי שלמות ובהירות המידע.

- התאמת מוצר לצורכי הלקוח – בחינה כי תהליכי המכירה כוללים בירור אקטיבי של צורכי הלקוח וכי המוצר שנמכר אכן הותאם לצרכיו.

סיכום

בעידן של חשיפה תקשורתית ושל שינויים תמידיים ברגולציה, בציפיות הצרכניים ובסביבה הכלכלית-חברתית, ארגונים מצופים לנהל את הסיכון ההתנהגותי באופן דינמי. החשיפה לסיכון ההתנהגותי טמונה בכל פעילויות הארגון ובכל הממשקים מול בעלי העניין (לקוחות, ספקים, עובדים ובעלי מניות). הטמעת תרבות ארגונית אתית, הרואה לנגד עיניה את טובת בעלי העניין, עשויה לתרום למזעור החשיפות הנגזרות מהסיכון ההתנהגותי ובכך לתרום לערך הכלכלי-תדמיתי של הארגון. תפקידו של המבקר הפנימי הוא להכיר את החשיפות הפוטנציאליות להתממשות הסיכון ההתנהגותי ולהציפן בפני דרגי הניהול השונים בארגון.

ביבליוגרפיה

Chartered institute of Internal Auditors, (2016), Conduct risk

Thomson Reuters ,(2015), Conduct risk report 2014/15

אודות הכותב/ת

יעל רזMBA

ביקורת פנימית, בנק לאומי

אודות הכותב/ת

מירב שמואלוברו"ח

ביקורת פנימית, בנק לאומי