ניהול סיכוני סביבה ואקלים בראי גופי השקעה ומימון חיצוניים

התגברות אסונות טבע ומשבר האקלים בשנים האחרונות, יחד עם רגולציה גוברת ותשומת לב עולמית לסיכוני סביבה ואקלים, גרמו לכך שניהול סיכוני ESG בארגונים ובחברות מהמגזר העסקי הפך מ-Nice to have, ל-Must have. גופי השקעה ומימון חיצוניים המשקיעים בחברות ומממנים את פעילותן, משמשים בפועל כזרוע הביצועית של המדינות והממשלות למעבר לכלכלה דלת פחמן.

רמת המודעות של המגזר העסקי ל-ESG בכלל ולמשבר האקלים בפרט נמצאת בשיאה. המניעים לכך שונים, ובין היתר כוללים לחץ מצד משקיעים, מתן דגש של הרגולטורים לנושא, וכן דרישות מצד הציבור הרחב. אך השורה התחתונה ברורה: ניהול סיכוני ESGהפך מ-Nice to have ל-Must have.

ניהול סיכוני ESG אמור לנבוע מאסטרטגיה סדורה הנשענת על הבנה ברורה של הנושאים, תוך דיווח לכלל בעלי עניין. כמבקרים פנימיים, עלינו לוודא כי הארגון מזהה ומעריך את סיכוני ה-ESG וקובע מדדים ויעדים לניהולם. זאת על ידי בחינת ניהול הסיכונים השוטף, ביצוע סקרי פערים, בחינה ופיתוח של הממשל התאגידי, מדיניות ונהלים, בחינת עסקאות, גיבוש קריטריונים לזיהוי סוגיות פוטנציאליות (לרבות כאלו הנובעות מפעילות עם צדדים שלישיים), וסיוע בעריכת הדיווחים לבעלי העניין.

הגופים הפיננסיים ותפקידם במעבר לכלכלה דלת פחמן

עקרונות ה-ESG כוללים עולמות תוכן שונים. החל מהמרחב הפנימי, הנוגע לעקרונות הממשל התאגידי של הארגון (Governance), דרך המרחב החיצוני של בעלי עניין ואחריות חברתית-תאגידית (Social), ועד להשפעה על הסביבה והאקלים (Environmental).

| באופן דומה להתמודדות של מדינות עם ההון השחור, באמצעות רגולציה ואכיפה הנשענת על היכולות והתשתיות של המגזר הפיננסי, גם בתחומי סביבה ואקלים יוטמעו במהרה כלים שיאפשרו לארגונים הפיננסיים למדוד את ההשפעה הסביבתית-אקלימית (באמצעות מדדי GHG לדוגמה) של הלקוחות (אשראי או השקעות) ולנתב את ההון בהתאם |

בשנים האחרונות אסונות הטבע ההולכים וגוברים, לצד מגמות סביבתיות שליליות, רגולציה מתגברת ותשומת הלב העולמית לסיכוני סביבה ואקלים, חידדו את הפן של הזווית הסביבתית (ה-E) ביישום עקרונות ה-ESG, ואת הצורך בניהול סיכוני סביבה ואקלים.

בשנת 2016 חתמו רוב מדינות העולם על הסכם פריז, שבו התחייבו לפעול להפחתת פליטות הפחמן במטרה להאט את קצב ההתחממות הגלובלית. ההסכם הביא ממשלות ברחבי העולם לקבוע תוכניות פעולה ולחוקק חוקים שמטרתם הפחתת פליטות הפחמן הנובעות מהפעילות העסקית. תוכניות פעולה אלו ביססו את הצורך של כלל המגזרים העסקיים לפעול באופן אקטיבי לצמצום פליטות הפחמן.

ציפיות אלו, והעקרונות שנקבעו במסגרת הסכם פריז, ביססו את ההבנה כי לשם עמידה מהירה ואפקטיבית ביעדים יש לפעול באופן מיידי לצמצום זרימת הון, השקעות ואשראי לארגונים מזהמים, תוך הרחבת אפיקי המימון לפעילויות "ירוקות" המקדמות את הפחתת הזיהום. בשל כך, בנקים מרכזיים ורגולטורים פיננסיים רבים החלו להעלות הילוך ולפעול לאור האיום שמציב שינוי האקלים ליציבות הפיננסית, ולהתייחס אליו כאל חלק מניהול הסיכונים הכולל של המערכת הפיננסית.

יתרה מכך, המעורבות האקטיבית של המגזר הפיננסי מול ארגונים מזהמים בכל הקשור באפיקי המימון (אשראי והשקעות), ייצר לארגונים סביבת סיכונים חדשה שזולגת מעבר לסיכונים התפעוליים והתדמיתיים אל סיכונים פיננסיים ואסטרטגיים משמעותיים.

לשם יצירת בסיס אחיד ובין-לאומי להגברת המעורבות של הגופים הפיננסיים בהתמודדות עם סיכוני סביבה ואקלים, התפתחו פרקטיקות ומתודולוגיות שונות. לדוגמה:

- Partnership for Carbon Accounting Financials– כלי למדידה ולדיווח על פליטת גזי החממה (GHG) במימון הלוואות והשקעות.

- עקרונות הגילוי TCFD – גילוי הנוגע להיבטי ממשל תאגידי בתחום הסביבה ואקלים, וכן להיבטים רוחביים בארגון כגון אסטרטגיה, ניהול סיכונים ומדדים כמותיים ואיכותיים.

סיכוני סביבה ואקלים בראי המגזר הפיננסי

כפי שאנו למדים מציפיות פיקוחיות ופרקטיקה מיטבית בתחום, נהוג להתייחס לסיכוני אקלים ולסיכוני סביבה בהתאם לחלוקה הבאה:

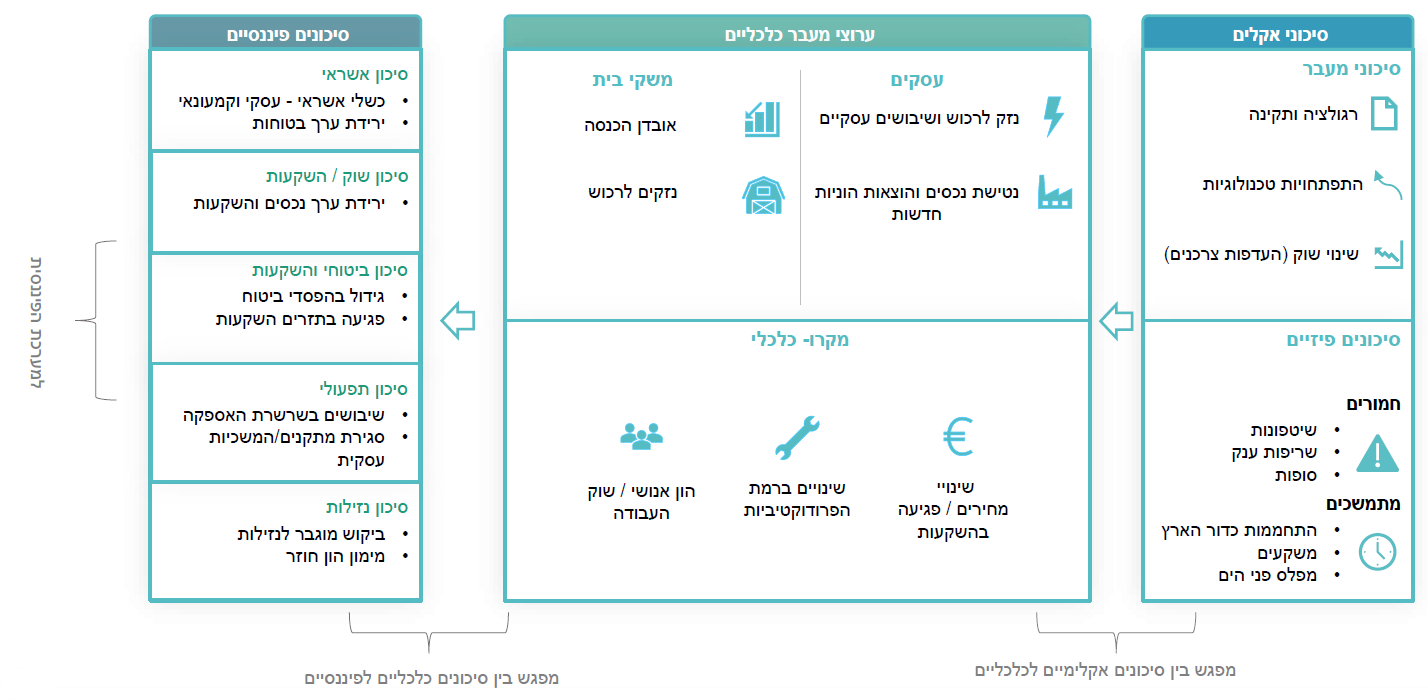

- סיכוני אקלים – סיכונים פיזיים וסיכוני מעבר הקשורים לשינויי אקלים. למשל, חשיפה לנזקי שיטפונות או לירידה בשווי הנכסים בענפים עתירי פחמן.

- סיכונים סביבתיים – סיכונים הנובעים מחשיפה של התאגידים לפעילויות שקיים פוטנציאל שיגרמו לנזקים סביבתיים או יושפעו מהם. למשל, זיהום אוויר ומים, זיהום קרקע, הפחתת המגוון הביולוגי ובירוא יערות.

סיכוני האקלים עצמם נחלקים לשני סוגים:

- סיכונים פיזיים הם סיכונים הנובעים מנזק לרכוש, קרקע ותשתיות בשל אירועי אקלים וסביבה קיצוניים, ובשל התגברות תופעות אקלים כגון גלי חום, הוריקנים, יובש, הצפות ועליית פני הים. זיהינו שאלו נחלקים בפרקטיקה ובציפיות לתתי-קטגוריות של סיכון חמור (אקוטי)/נקודתי (רעידת אדמה, שיטפונות, שריפות, זיהום קרקע ומים וכו'), ולסיכון כרוני (שינוי מתמשך, ארוך טווח, בדפוסי מזג האוויר). ההשפעה של הסיכונים הפיזיים יכולה לבוא במגוון צורות – שיבוש בתפעול/שינוע שרשראות אספקה/הפצה, נזק לנכסים פיזיים (מפעלים, ציוד, תשתיות), השלכות על היציבות הפיננסית, וגישה למשאבי נזילות פיננסיים, לרבות ביטוח.

סיכון אקלים פיזי עלול להיות בעל מהוּתיות עסקית גבוהה, אך קשה לחיזוי ולהערכה היכן ובמי תהיה הפגיעה. פרט להיערכות להמשכיות עסקית של הארגון עצמו, בשלב זה אין בידי רוב הארגונים את הכלים לזהות השפעות מהותיות בטווח הקצר של סיכון זה.

- סיכוני מעבר הם הסיכונים העלולים לנבוע מעצם המעבר לכלכלה בת-קיימא ונטולת פחמן, וכוללים מוקדי סיכון שונים:

- סיכון רגולטורי משפטי נובע מרגולציות קיימות וחדשות שיכוונו לטפל בשינוי האקלים – מס פחמן, חובות גילוי ודיווח, תביעות משפטיות (בשל עילות שונות), והגבלות על הרישיונות של חברות וארגונים.

- סיכון טכנולוגינובע מטכנולוגיות חדשות שייווצרו במטרה לתמוך במעבר לכלכלה דלת-פחמן. הסיכון יכול לכלול החלפת מוצרים ושירותים קיימים בכאלו עם אפשרויות פליטה פחותות, ועלויות הקשורות במעבר לטכנולוגיות בעלות אפשרויות פליטה פחותות.

- סיכון תנודתיותהנובע משינוי בהיצע ובביקוש. זה יכול לנבוע משינוי בהתנהגות הצרכנים ו/או המשקיעים, חוסר בוודאות בקריאת השווקים, ומעלייה בעלויות החומרים.

- סיכון המוניטיןהנובע מפגיעה בערך המותג, וכן מאיבוד צרכנים בשל שינוי הרגש הציבורי בנוגע לשינוי אקלים. זה יכול לנבוע משינוי בהעדפות הצרכנים, מ"סטיגמטיזציה" של סקטור מסוים, ומדאגה גוברת של כל בעלי העניין בחברה מסוימת.

| בעוד שהסיכון הפיזי יכול לייצר פגיעה נקודתית משמעותית בארגונים, הניסיון שלנו מלמד שלסיכוני המעבר השפעה אסטרטגית משמעותית יותר, וקיים הכרח אמיתי לנהל את הסיכון באופן שוטף ועקבי. לביקורת הפנימית תפקיד משמעותי וחשוב בזיהוי המגמות, באתגור הארגון, ובהפניית משאבי הביקורת למוקדי הסיכון המתפתחים |

סיכוני סביבה ואקלים והשפעתם על הסיכון הפיננסי

כפי שניתן להבין, הסיכונים הללו עשויים להיות מהותיים לחברות ספציפיות ולתחומי פעילות ספציפיים, ובעיקר בענפים עתירי פליטות גזי חממה. מבחינת הבנקים המממנים של פעילות חברות, הסיכונים העיקריים שאליהם הם חשופים הם סיכון מעבר והסיכון הפיזי שאליו חשופים הלקוחות שלהם (חברות ומשקי בית). אלו יכולים לבוא לידי ביטוי בתיק האשראי ובתיק ההשקעות של הבנק, ולכן עשויים להיות בעלי השלכות על הפעילות העסקית – אך מידת המהותיות של השפעה זו תלויה גם במשקלם בתיק, בפיזור, וכן ביכולת חברות אלו לנהל ולגדר את הסיכון.

סיכונים אלו יכולים להיכלל גם במסגרת הסיכונים האחרים שנוטל על עצמו התאגיד הבנקאי (כגון סיכון אשראי, סיכון שוק, סיכון תפעולי, סיכון ציות, סיכון משפטי, סיכון מוניטין וסיכון נזילות), ולהפוך במקרי קיצון לסיכונים יציבותיים. ניתן להתייחס אל הסיכונים הללו כאל"Underlying risks" – סיכונים שיכולים לחולל שינוי והתגברות של הסיכונים האחרים בבנקים. עם זאת, לאחרונה המערכת הבנקאית המקומית, ובעיקר הפיקוח על הבנקים, החלו להבין, להעריך ולהיערך לניהול הסיכון – והלקוחות עומדים להרגיש זאת.

ברחבי העולם החל המעבר לכלכלה דלת-פחמן, וגם אם הוא אינו מורגש דיו בישראל, מצב זה עשוי להשתנות בקרוב. המעבר מביא עימו שלל סיכונים למגזר העסקי והפיננסי, בעלי השפעה פוטנציאלית ניכרת על המודל העסקי, ההתנהלות והרווחים של חברות, וכן על הגורמים המממנים אותן והמשקיעים בהן. בשוק האנרגיה לדוגמה, על מנת להפחית את פליטות גזי החממה הנובעות משימוש בנפט, פחם וגז, יש צורך במעבר להתבססות על אנרגיות מתחדשות כגון רוח, שמש, מים, גרעין ו/או דלקים ביולוגיים. אולם עם אימוץ האנרגיות המתחדשות, שוק האנרגיה עלול לחוות רגישות גבוהה יותר שתבוא לידי ביטוי בחוסר ודאות, בתנודות מחירים, בפריצות דרך טכנולוגיות ועוד. במקרה שבו תחול האצה פתאומית במעבר לאנרגיות מתחדשות, חברות בתחום האנרגיה עלולות להיתפס לא מוכנות לשינוי. בנוסף על חברות בתחום שיושפעו מהמעבר ברמת ודאות גבוהה, גם שאר הסקטורים במשק, בהם התחבורה, התעשייה והבנייה יושפעו ממנו רבות. כולם צורכים אנרגיה וכולם יהיו נתונים ללחצים לשינוי באופן פעילותם במטרה להפחית את השפעתם על האקלים, ומעל כולם – המגזר הפיננסי – המממן הראשי של כל אלו.

סיכום

בבואנו לבחון את אופן ניהול הסיכונים בארגון ואת מוכנותו ל"נורמליות החדשה", נרצה להבין כיצד הוא מנהל את סיכוני האקלים הנשקפים לו:

- האם יש לו אסטרטגיה סדורה ביחס לשינוי האקלים בכלל, ולניהול סיכוני ESG ואקלים בפרט;

- האם הובנה הממשל התאגידי בנושא, לרבות מדיניות ונהלים;

- האם הנושא משולב בניהול הסיכונים הארגוני, וכיצד;

- והאם הארגון עצמו מדווח על כך לבעלי העניין שלו – הרגולטורים, הציבור והמשקיעים.

חברת EBA & Co. היא חברת ייעוץ בוטיק מובילה בישראל, המלווה ארגונים בארץ ובחו"ל בתחומים של ניהול סיכונים, ייעוץ עסקי אסטרטגי וייעוץ בתחומי הבקרה הפנימית, ביישום והטמעה של תהליכים לניהול אפקטיבי של סיכוני סביבה ואקלים, ובגיבוש תהליכים ליישום ודיווח על עקרונות ESG.

אודות הכותב/ת

אייל בן אבירו"ח (משפטן) MBA, שותף ראש קבוצת ניהול סיכונים ו Forensic ב-PwC Israel, דירקטור ב-IIA ישראל