ממצאי שאלון בנושא ההיבט החברתי תחת סיכוני ESG ( (environmental, social, governance

- רקע כללי

סיכוני ESG ( (environmental, social, governanceכשמם כן הם, מייצגים סיכונים בהיבטי סביבה, חברה וממשל תאגידי (שאינם פיננסיים) הגלומים בפעילות היומיומית של הארגונים. כלומר, סיכוני ESG עוסקים בהיבטי ממשל תאגידי, לרבות שמירה על איכות הסביבה, הגנה על ציבור הצרכנים, שמירה על זכויות אדם, שמירה על המגוון המגדרי ועוד.

כיום תחום ה-ESG והאחריות החברתית הוא אחד הנושאים המדוברים ביותר בעולם. גם בארץ הנושא מתפתח, אולם עדיין נמצא בתחילת דרכו.

נייר עמדה מספר 1 של הלשכה שפורסם בחודש ינואר 2022 בנושא תפקיד הביקורת הפנימית בדיווח על קיימות – סביבה, חברה וממשל תאגידי ESG – מצביע על הראשוניות בתחום החברתי בישראל. לפי נייר העמדה, המודעות לנושא הקיימות והדיווח בישראל אינה מפותחת: בשנים האחרונות 30-20 חברות בלבד פרסמו בישראל דוחות אחריות חברתית והדיווח היה וולונטרי (למעט התאגידים הבנקאיים). עם זאת, לאחרונה מתפתחות מגמות המעודדות התקדמות בתחום זה, כמפורט להלן:

- בשנת 2020 פרסם המשרד לנושאים אסטרטגיים תוכנית לעידוד חברות לפרסם דוח אחריות חברתית ,ESG – שיכלול דיווח על ההשפעות הסביבתיות והחברתיות של פעילותן העסקית ועל התנהלות עסקית הגונה והוגנת, שבמסגרתה יקבלו 31 חברות תמיכה כספית בפרסום לראשונה של דוח אחריות חברתית.

- במהלך 2020 השיקה הבורסה לניירות ערך בתל אביב שני מדדים, שנועדו לתת מענה לצורכי גופי השקעה מקומיים ובינלאומיים שמדיניות ההשקעות שלהם מכוונת להשקעות סביבתיות. מדד "תל אביב קלינטק", הכולל מניות של חברות בתחום האנרגיה המתחדשת, ומדד "תל אביב 125 אקלים נקי מדלקים פוסיליים" המורכב מהמניות הנכללות במדד.

- באפריל 2021 פרסמה הרשות לניירות ערך "מתווה מוצע לגילוי אודות אחריות תאגידית וסיכוני"ESG . במסגרת המתווה, הרשות קוראת לכלל התאגידים המדווחים לפרסם לציבור המשקיעים ולשאר מחזיקי העניין דוח אחריות תאגידית שנתי על בסיס וולונטרי. הרשות המליצה לערוך ולהכין את הדוח על בסיס תבחינים בינלאומיים מקובלים דוגמתRI או SASB ולפרסמו בסמוך למועד פרסום הדוח התקופתי. עוד ציינה הרשות כי בכוונתה לפעול להענקת תמיכה, באמצעות קיומן של הדרכות וסדנאות מקצועיות לנציגי התאגידים המדווחים.

- בנובמבר 2021 פרסמה רשות שוק ההון, ביטוח וחיסכון תיקון לחוזר בנושא "ניהול נכסי השקעה" המתייחס בין היתר ל"שיקולי השקעה הנוגעים להיבטים סביבתיים, חברתיים והיבטי ממשל תאגידי". במסגרת חוזר זה נדרשת ועדת ההשקעות של משקיע מוסדי לקבוע מדיניות השקעה בנוגע לשיקולי ,ESG ולגבש כללים ונהלים לפיתוח מומחיותו של המשקיע המוסדי לבחינת ההיבטים, השיקולים והסיכונים כאמור.

- בדצמבר 2021 פרסם המפקח על הבנקים חוזר בנושא "גילוי לציבור על היבטי סביבה, חברה וממשל ,"שבמסגרתו נקבעה החובה לפרסם דוח שנתי בנושא זה בתוך ארבעה חודשים מסוף שנת הדיווח והובהרו ההנחיות לגבי מטרת הדוח ותוכנו. כמו כן, נקבעה החובה לכלול בדוח הדירקטוריון וההנהלה תמצית של מדדי סביבה, חברה וממשל עיקריים, וכן לציין היבטים מהותיים של סביבה, חברה וממשל המשתלבים ביעדים ובאסטרטגיה העסקית של התאגיד.

במסגרת מאמר זה בחרנו להתמקד בכותרת SOCIAL – במסגרתה נכלל ההיבט החברתי-אנושי-התנדבותי (להלן: "ההיבט/התחום החברתי") תחת סיכוני ESG.

ההיבט החברתי מתייחס לדרכי הטיפול של הארגון באנשים שאיתם הוא מתקשר: בראש ובראשונה מנהלים ועובדים, אך לא פחות חשוב –לקוחות, ספקים ונותני שירותים שעומדים בקשר עם הארגון בכל שרשרת האספקה.

התחומים העיקריים הנכללים תחת ההיבט החברתי-אנושי-התנדבותי שעל הארגון למדוד, להעריך ולדווח כוללים:

- הגנת העובד/הלקוח – לפי תקני עבודה ובטיחות;

- יוזמות/פעולות לשמירת זכויות האדם;

- השאיפה להכלה – דגש על גיוון תעסוקתי-מגדרי, מגזרי, גילאי, נטיות מיניות, מניעת הטרדה ואפליה (diversity and inclusion);

- דרישה של הארגון להכלת ערכים אלה גם אצל הספקים ונותני השירותים;

- מוצרים ו/או השירותים שהארגון מספק – בחינה האם הם מיוצרים בהתאם לערכים של תקני עבודה נאותים ואינם יוצרים פגיעה חברתית-תעסוקתית על מגוון מרכיביה כמתואר לעיל. בחינה כזאת על הארגון ליישם גם אצל הספקים שלו;

- תרומה חברתית ותרומה לקהילה – בדגש על התנדבות, אימוץ גופים ומאבק ליישום ערכים, כגון הגנת הסביבה, תרומה להקטנת פערים, תרומה לקידום קהילות ואוכלוסיות מקופחות, תרומה לקידום ערכי שוויון, צדק, תרבות, דת וכדומה;

- תרומות כספיות – חובת זהירות שעל הארגון לבחון ולאמץ, לרבות בהקשר של תרומות פוליטיות, תרומות העלולות להתפרש כשליליות ולהעלות חשדות לפעילות עסקית הכרוכה בפגיעה בטוהר המידות, ועד לרמת חשד לשוחד, כדוגמת תרומות לעמותות הקשורות למפלגות, למקבלי החלטות בדרג השלטוני, לאישים פוליטיים וכדומה.

כדי לבחון את התפתחות ההיבט החברתי בארגונים בישראל, ובהתאמה גם ביחידות הביקורת הפנימית, ערכנו בקרב מבקרים פנימיים ראשיים בארץ שאלון לבחינת אופן היישום של הפרמטרים הנכללים תחת ההיבט החברתי.

להלן ממצאי השאלון ומסקנות נבחרות בנושא.

- ניתוח המשיבים לשאלון

ענפים

57% מהמשיבים נכללים במסגרת הענף "הציבורי ממשלתי, לרבות שלטון מקומי ותאגידים עירוניים".

26% מהמשיבים נכללים בענף "פיננסיים וביטוח".

יתר המשיבים מענפים שונים (שיעור משיבים בודדים מכל ענף), לרבות נדל"ן, ארגונים מהמגזר השלישי, רווחה בריאות וחינוך, מסחר, תעשייה והיי-טק ועוד. היעדר נוכחות מהותית של ענפים אלה כמענה לשאלון מעלה תהייה באשר לתמונת מצבם בתחום החברתי.

גודל הארגונים שבהם מכהנים המבקרים הפנימיים

46% מהמשיבים משמשים כמבקרים פנימיים בארגונים בהם למעלה מ-1,500 עובדים. ב-17% מתוכם מועסקים למעלה מ-5,000 עובדים.

גודל צוות הביקורת הפנימית

59% מהמשיבים העידו כי צוות הביקורת הפנימית בארגונם מונה 5-1 עובדים. כלומר לא קיימת התאמה בהכרח בין גודל הארגונים והיקף המועסקים בהם לבין גודל יחידות הביקורת באותם ארגונים.

- ההיבט החברתי בארגון בכללותו

רגולציה:

48% מהמשיבים דיווחו שחלה על הארגון שלהם רגולציה מחייבת בנושא. 55% מתוכם נכללים במסגרת הענף "הציבורי ממשלתי, לרבות שלטון מקומי ותאגידים עירוניים", ו-32% מתוכם נכללים בענף "פיננסיים וביטוח", בדומה להתפלגות הכללית של המשיבים.

כלומר, מרבית הארגונים שחלה עליהם רגולציה בנושא הם ארגונים ציבוריים או פיננסיים.

עם זאת, וכפי שפורט לעיל, יש להביא בחשבון כי הרגולציה החדשנית בישראל בתחום ESG, על מרכיביה החדשניים – בדגש על התחום החברתי – היא רק בחיתוליה, ורובה ככולה מיושמת וולונטרית רק במגזר העסקי. לאור תשובות המשיבים באשר למדיניות, כפי שיפורטו להלן, ניתן להניח כי הרגולציה שאליה התייחסו רוב המשיבים מתייחסת בעיקר לרגולציות בתחום דיני עבודה ובטיחות ובתחום שיוויוניות ומניעת אפליה, שהן בגדר רגולציות ותיקות.

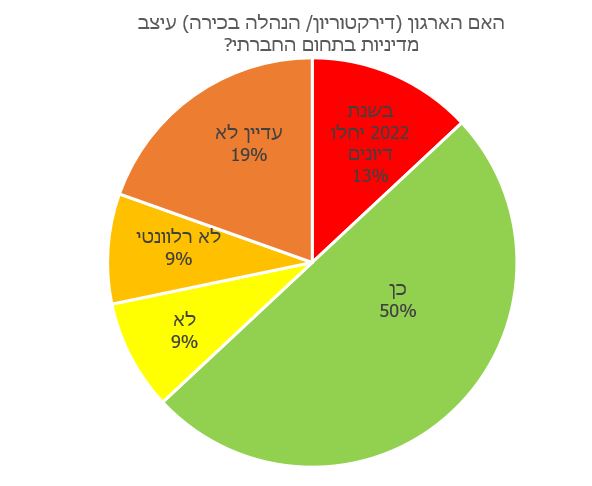

עיצוב מדיניות:

נדבך חשוב ביישום ההיבט החברתי הוא קביעת מדיניות ארגונית בנדון. שאלנו את המבקרים הפנימיים אם נקבעה בארגונם מדיניות בנדון. להלן התפלגות תגובות המשיבים באשר לעיצוב מדיניות בתחום החברתי בארגונם:

50% מהמשיבים דיווחו שבארגונם עוצבה מדיניות (על ידי הדירקטוריון/ההנהלה בכירה) בתחום החברתי. 57% מתוכם נכללים במסגרת הענף "הציבורי ממשלתי, לרבות שלטון מקומי ותאגידים עירוניים", ו-30% מתוכם נכללים בענף "פיננסיים וביטוח", בדומה להתפלגויות המשיבים לעיל.

37% מהמשיבים העידו כי לא נקבעה מדיניות בנדון בארגונם, ונראה כי גם לא מתוכננות בעתיד הקרוב.

נדגיש כי נתונים "יבשים" אלה העולים מן השאלון לא בהכרח מלמדים על עיצוב מדיניות בתחום החברתי. כדי ללמוד על מהות עיצוב המדיניות בארגונים השונים בהקשר של התחום החברתי, חשוב ללמוד על המרכיבים שבהם התמקדה המדיניות.

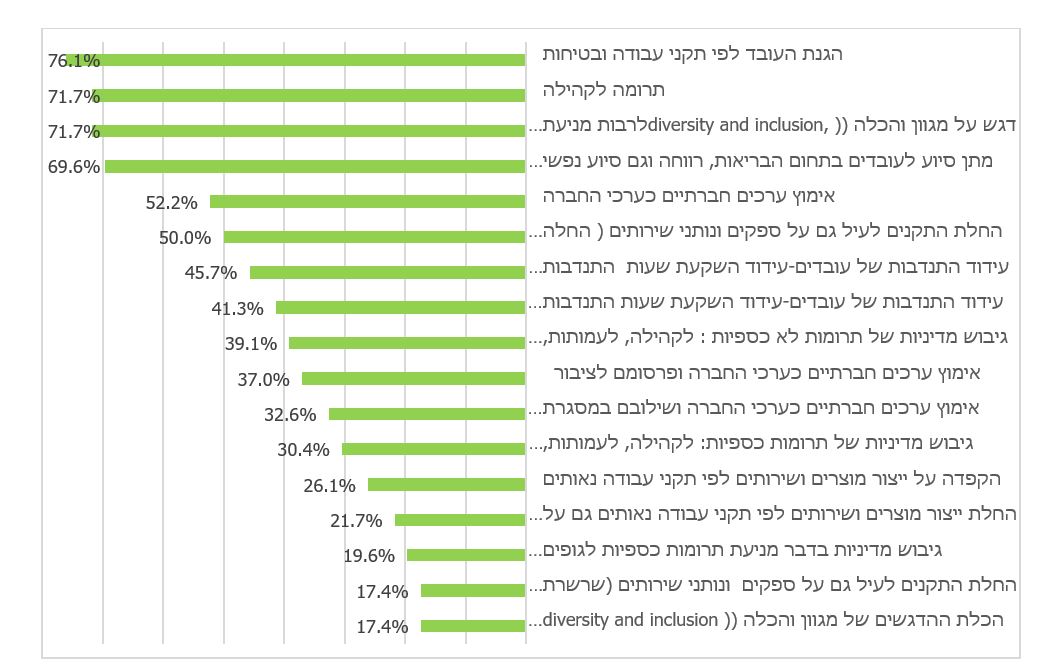

להלן התפלגות המרכיבים שנכללו במדיניות ההיבט החברתי של הארגונים (שבהם נקבעה מדיניות בנדון) כפי שדווחו על ידי המשיבים:

ניתן לראות כי כ-70% ומעלה מהמשיבים ציינו כי במסגרת מדיניות ההיבט החברתי של ארגונם נכללים המרכיבים הבאים: הגנת העובד לפי תקני עבודה ובטיחות, תרומה לקהילה, דגש על מגוון והכלה (diversity and inclusion), לרבות מניעת אפליה, הטרדות וכדומה, ומתן סיוע לעובדים בתחום הבריאות, הרווחה וגם סיוע נפשי וכספי בעת מצוקה אישית.

מרכיבים נוספים שקיבלו ביטוי אצל למעלה מ-50% מהמשיבים הם: אימוץ ערכים חברתיים כערכי החברה והחלת התקנים גם על ספקים ונותני שירותים.

לעומת זאת, מרכיבים כדוגמת החלת התקנים וההדגשים גם על ספקים ונותני שירותים, גיבוש מדיניות בדבר מניעת תרומות כספיות, והחלת ייצור מוצרים ושירותים לפי תקני עבודה נאותים, סומנו על ידי משיבים בודדים (פחות מ-22% מהמשיבים).

מכאן שמרבית המשיבים העידו כי בארגונם עדיין לא נכללו תחומים אלה תחת מדיניות ההיבט החברתי.

מניתוח מעמיק של התוצאות בדבר המדיניות עולה כי המרכיבים שסימנו המשיבים בשיעורים גבוהים הם תחומים שכבר קיים בגינם מערך רגולציה וחקיקה מוסדר, כלומר קביעת המדיניות בתחומים אלה היא דרישה חוקית (כדוגמת הגנת העובד, בטיחות, מגוון והכלה, מניעת אפליה, סיוע לעובדים וכדומה), ולאו דווקא אימוץ של דרישות חדשניות בהיבט החברתי. כך שאם היינו מנטרלים השפעות של הרגולציה המחייבת, הייתה מוצגת בפנינו תמונה שונה, שעל פיה מרבית המרכיבים החדשניים עדיין לא נכללו במסגרת מדיניות התחום החברתי.

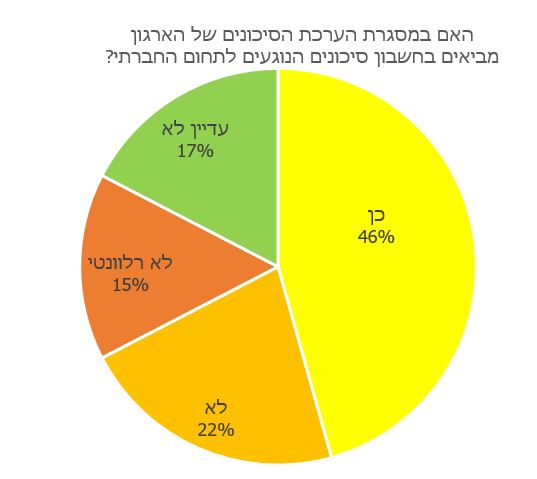

ניהול סיכונים כולל בארגון:

ביקשנו לבדוק אם הארגונים השונים מביאים בחשבון במסגרת הערכת הסיכונים הכוללת בארגון גם סיכונים הנוגעים לתחום החברתי. להלן התפלגות תגובות המשיבים בעניין זה:

בהתאמה לתשובות המשיבים לגבי עיצוב מדיניות בתחום החברתי, גם כאן ניתן לראות כי 46% מכלל המשיבים דיווחו שבארגונם מובאים בחשבון סיכונים בהיבט החברתי במסגרת הערכת הסיכונים.

57% מתוך 50% שדיווחו שבארגונם עוצבה מדיניות בתחום החברתי, ענו כי בארגונם מביאים בחשבון במסגרת הערכת הסיכונים גם סיכונים הנוגעים להיבט החברתי.

לצד זאת, ניתן לראות כי 54% מהארגונים לא מביאים בחשבון סיכונים הנוגעים לתחום החברתי במסגרת הערכת הסיכונים שלהם.

מניתוח תגובות המשיבים נלמד כי סיכונים בתחום החברתי שמובאים בחשבון על ידי הארגונים, כוללים בין היתר היבטים של העסקת עובדים בעלי מוגבלויות, נגישות, תנאי העסקת עובדים, תחלופת עובדים, התנדבות ותרומה לקהילה, תקני עבודה ובטיחות, הוגנות מול ספקים ועוד.

בהשוואה למרכיבי המדיניות בתחום החברתי, ניתן לומר (בזהירות הראויה) כי בתחומים שבהם קיימת רגולציה מחייבת ונקבעה מדיניות בהקשר של התחום החברתי, גם הובאו בחשבון הסיכונים הרלוונטיים (העסקת עובדים, בטיחות, מגוון והכלה וכדומה). כלומר, במרכיבים החדשניים שבהם טרם נקבעה מדיניות בתחום החברתי, גם טרם הובאו בחשבון הסיכונים הרלוונטיים.

- ההיבט החברתי בפעילות הביקורת הפנימית

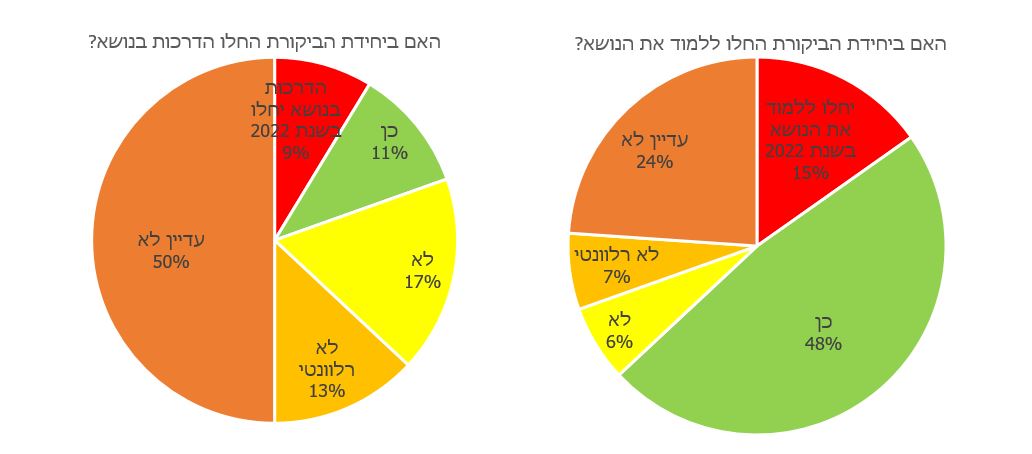

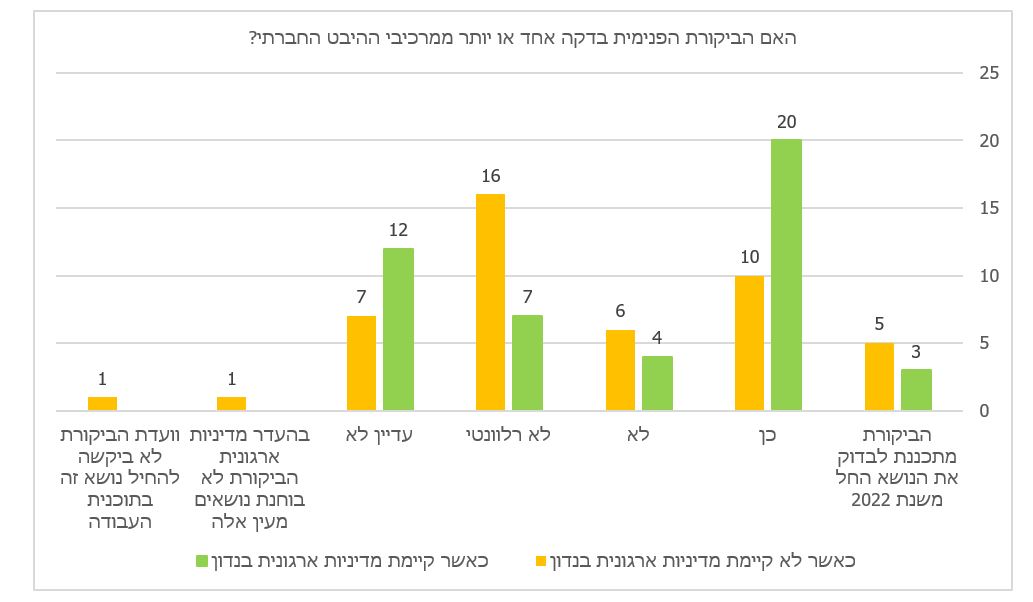

לצד בחינת יישום התחום החברתי בארגונים, בדקנו אם יחידות הביקורת הפנימית נמצאות באותה רמת יישום של הארגון בכללותו, או שמא הן יותר מתקדמות בתחום זה. בהתאם, ביקשנו לבדוק אם יחידות הביקורת הפנימית בארגונים התחילו ללמוד את הנושא ואם עובדי צוות הביקורת הפנימית קיבלו הדרכות בתחום החברתי.

ניתן לראות כי על אף שב-48% מיחידות הביקורת החלו ללמוד את נושא ההיבט החברתי והשפעתו על הביקורת הפנימית, רק ב-11% מיחידות הביקורת החלו הדרכות בנושא. יתרה מזאת, ב-37% מיחידות הביקורת נראה כי אין מודעות לתחום החברתי. בנושא ההדרכות ניתן לראות זאת ביתר שאת, היות ש-80% מהמשיבים העידו שביחידת הביקורת שלהם גם לא מתוכננות הדרכות בנושא זה.

ערכנו השוואה באשר לבדיקת מרכיבים בהיבט החברתי בין ארגונים שבהם עוצבה מדיניות ארגונית בנדון לבין ארגונים שבהם לא עוצבה מדיניות כאמור, והשפעת עיצוב המדיניות או אי עיצובה על פעולות הביקורת הפנימית:

ניתן לראות באופן מובהק (43% מהמשיבים) כי בארגונים שבהם קיימת מדיניות בהיבט החברתי, מבוצעת גם ביקורת פנימית בנושא. כלומר, בתחומים שבהם יש מדיניות ארגונית מחייבת בתחום החברתי, גם מבוצעות ביקורות בנושא. לעומת זאת, בארגונים שבהם לא קיימת מדיניות בנדון, הביקורת הפנימית גם לא מבצעת ביקורת בהיבטים אלה (76% מהמשיבים). יתרה מכך, ניתן לראות כי בארגונים שבהם עוצבה מדיניות בהיבט החברתי, פרמטרים שונים בהיבט זה נבחנו על ידי הביקורת הפנימית פי 2 יותר מארגונים שבהם לא עוצבה מדיניות כאמור.

בנוסף, בחנו את השונות ביישום הביקורת הפנימית בתחום החברתי גם בין הענף "הציבורי ממשלתי, לרבות שלטון מקומי ותאגידים עירוניים" וענף "פיננסיים וביטוח". מניתוח הנתונים עולה כי מתוך הענף "הציבורי ממשלתי" המהווה 57% מהמשיבים, 46% מהארגונים בוחנים את ההיבט החברתי, ומתוך ענף "פיננסיים וביטוח" המהווה 26% מהמשיבים, 33% מהארגונים בוחנים את ההיבט החברתי.

גם בהקשר הזה חשוב לומר כי סביר שעיקר הארגונים שבהם מבוצעת ביקורת בהיבטים החברתיים הם ארגונים שחלה עליהם רגולציה מחייבת ולכן גם נקבעה מדיניות בתחום. כלומר, הביקורת הפנימית היא עדיין שמרנית ומצפה למסגרות פעולה ברורות, כגון רגולציה מחייבת, מדיניות ואף נהלים כדי שהיא תחל לבצע בדיקות בנדון. מכאן ניתן אף להקצין ולומר שהביקורת הפנימית בישראל, בחלקה הגדול, עדיין אינה בגדר "יועץ נאמן" המפנה את תשומת לב הארגונים לחשיבה יצירתית בתחומים חדשניים ומתפתחים כמו התחום החברתי, גם אם עדיין אין רגולציה, מדיניות או נהלים בנדון.

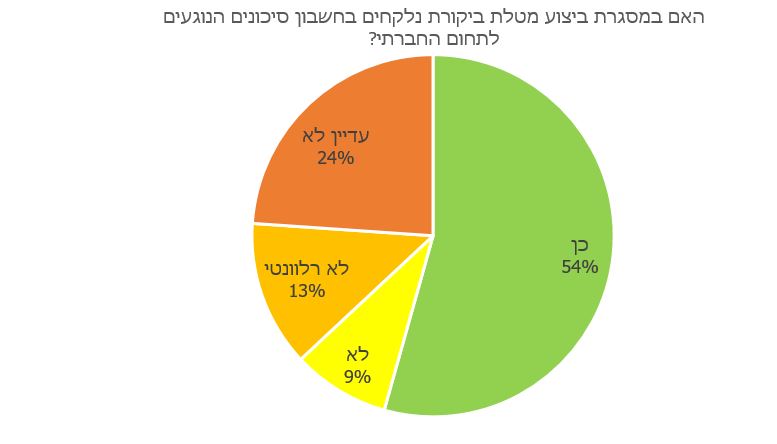

גם בתחומי הביקורת הפנימית ביקשנו לבדוק אם מובאים בחשבון סיכונים הנוגעים להיבט החברתי בעת ביצוע מטלת ביקורת. להלן התפלגות תגובות המשיבים לשאלה זו:

54% העידו כי במסגרת מטלת ביקורת מובאים בחשבון סיכונים הנוגעים להיבט החברתי.

כאמור, 46% דיווחו כי במסגרת הערכת הסיכונים של ארגונם, מובאים בחשבון סיכונים הנוגעים להיבט החברתי. מתוך אותם 46%, 71% דיווחו כי במסגרת מטלת ביקורת מובאים בחשבון גם סיכונים הנוגעים להיבט החברתי. כלומר, ניתן לראות מִתאם מסוים בין הערכת הסיכונים הכוללת בארגון לבין הערכת הסיכונים במטלת ביקורת.

מניתוח תגובות המשיבים נלמד כי סיכונים בתחום החברתי שמובאים בחשבון במסגרת מטלות ביקורת, בין היתר, היבטים רגולטוריים מסורתיים בדבר העסקת עובדים, ביטחון ובטיחות, קיום מדיניות, נגישות ועוד, בדומה לסיכונים שמובאים בחשבון במסגרת הערכת הסיכונים הכוללת של הארגון.

- סוף דבר

הרוב המוחלט של המשיבים (כ-85% מהמשיבים) הם מהענפים "ציבורי ממשלתי, לרבות שלטון מקומי ותאגידים עירוניים' ו"פיננסיים וביטוח". יתר המשיבים מענפים שונים (שיעור משיבים בודדים מכל ענף), לרבות נדל"ן; ארגונים מהמגזר השלישי; רווחה, בריאות וחינוך; מסחר, תעשייה והיי-טק ועוד. היעדר נוכחות מהותית של ענפים אלה מעלה תהייה באשר לתמונת מצבם בתחום החברתי.

בשקלול תגובות המשיבים נראה כי רק בכ-50% מהארגונים קיימת מודעות להיבטים החברתיים, הן ברמת הארגונים והן ברמת יחידות הביקורת הפנימית. יתרה מכך, גם בארגונים שבהם קיימת מודעות, לרוב היא קיימת בתחומים שבהם קיים מערך רגולציה וחקיקה מוסדר, כך שאם מנטרלים השפעות של רגולציה מחייבת, סביר שהייתה מוצגת בפנינו תמונה שונה, שעל פיה שיעור הארגונים שבהם קיימת מודעות חדשנית לתחום החברתי הוא נמוך בהרבה.

עם זאת, צריך להדגיש כי כל הנושא החברתי והאחריות התאגידית הוא נושא מתפתח ונראה שהארגונים מתחילים כעת להכיר ביתר שאת בחשיבות הנושא ויישומו ובעקבותיהם תצעד גם הביקורת הפנימית. הנה כי כן, חשוב ומעניין יהיה לעקוב אחר ההתפתחויות בתחום זה בארץ, הן בארגונים והן ביחידות הביקורת הפנימית.

אודות הכותב/ת

שרון ויטקובסקי טביברו"ח, CIA ,CRMA

עורכת כתב העת סגנית נשיא ויור ועדת מידע ופרסומים

שותפה BDO זיו האפט