ממצאי שאלון בנושא הגנת חושפי שחיתות

- רקע כללי

בשנים האחרונות אנחנו שומעים על מקרים רבים של קבלת שוחד וטובות הנאה ועל מקרים של 'יד רוחצת יד' המעידים על קיומה של תרבות ארגונית המאפשרת שחיתות.

שחיתות ארגונית אינה רק עבירות של פשע כגון מרמה, הונאה, מעילה ושוחד, אלא גם עבירה מסוג עוון – רמת עבירות פליליות פחות חמורות, וכן מעשים לא תקינים אחרים, כולל עבירות משמעת ובהן ניגודי עניינים, קבלת טובות הנאה, לרבות מתנות אסורות, התעמרות-התנכלות-הטרדות, פגיעה בכללי אתיקה, פגיעה במשאבי הארגון, ובשנים האחרונות אף פגיעה באיכות הסביבה ובהיבטים סוציאליים-חברתיים (כחלק מהיבטי ESG).

השחיתות הארגונית לגווניה פוגעת במשאבי הארגונים ופוגעת בבעלי העניין בתוך הארגון ומחוצה לו (בעלי המניות, הציבור בכללותו, עובדים, ספקים, לקוחות ועוד), וכן עלולה להיות כרוכה בסיכוני רגולציה, תביעות משפטיות, אובדן מוניטין וכדומה. מכאן עולה הצורך במאבק בשחיתות הארגונית.

מכיוון שמעשי שחיתות ארגונית מקורם לרוב במערכות יחסים ובטובות הנאה הצומחות לשני הצדדים, קשה מאוד לחשוף מעשים אלה.

חושפי שחיתות (whistle blowers), כדוגמת עובדים, ספקים, קבלנים ועוד, הם מקור מידע חשוב ביותר לחשיפת שחיתות ארגונית לסוגיה. על פי נתונים שנתיים שמפרסם ארגון ACFE – Association of Certified Fraud Examiners, כ-40% ממקרי השחיתות שמתגלים בחברות עסקיות נחשפים על ידם. על פי הנתונים הללו זהו מקור המידע הגדול ביותר לחשיפת שחיתות ארגונית.

לכן יש חשיבות בכך שהארגון יעודד את עובדיו לחשוף שחיתות ארגונית על גווניה. לצד זאת, יש לזכור שהמחסום העיקרי בחשיפת שחיתות ארגונית ומעשים לא תקינים הוא חשש מהתנכלות של עובדים, ועדי עובדים ומנהלים.

תרבות ארגונית המעודדת עובדים לחשוף שחיתות ומעשים לא תקינים מכונָה speak up.

עידוד מנהלים להקשיב היטב לתלונות ולפעול נקראListen up .

כדי לבחון את אופן התייחסות הארגונים בישראל לנושא הגנת חושפי שחיתות בהשוואה לנורמות מתקדמות, ערכנו בקרב מבקרים פנימיים ראשיים בארץ שאלון בדבר חשיפת מעשי שחיתות בארגונם (הן בהתייחס לעבירות פליליות והן בהתייחס לשחיתות נמוכה יותר ברמת עבירות של עוון ועבירות משמעת).

השאלון התבסס על מיטב הידע והפרקטיקה העולמית לעניין הגנת חושפי שחיתות:

- הוראות SOX בארה"ב המייצרות מסד נורמטיבי בין-לאומי בדבר הגנת חושפי שחיתות.

- חקיקה של האיחוד האירופי שנכנסה לתוקף בסוף 2021 וממסדת את הגנת חושפי השחיתות.

- שני פרסומים חדשניים משנת 2022, NAVEX ו-COMPLIANCELINE, המייצרים מדדים מעניינים בדבר חשיפת שחיתות.

- מסמכים של חברה ישראלית הנסחרת בנאסד"ק וכפופה לרגולציה האמריקאית.

להלן ממצאי השאלון ומסקנות עיקריות בנושא:

- ניתוח המשיבים לשאלון

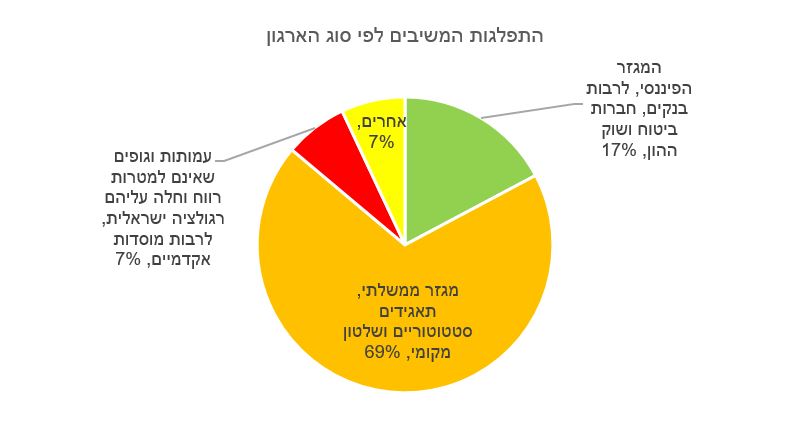

ענפים – להלן התפלגות המשיבים על פי ענפים:

המשיבים האחרים כוללים ענפים שונים (שיעור משיבים בודדים מכל ענף), לרבות חברות עסקיות הרשומות למסחר בבורסות חיצוניות וכפופות לרגולציה חיצונית וענף התעשייה.

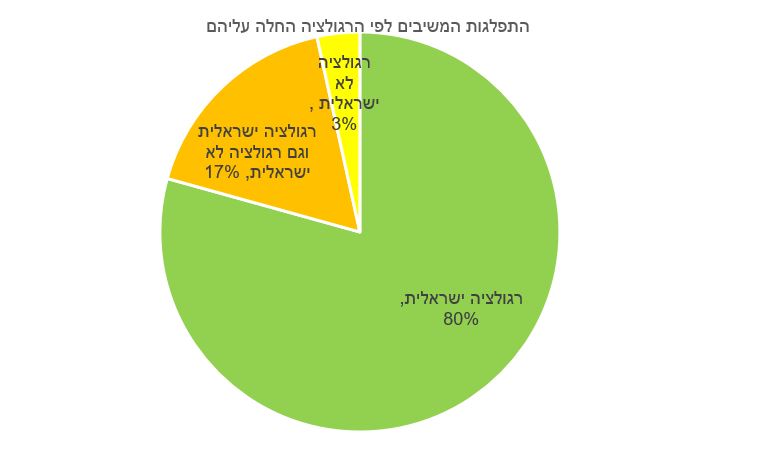

הרגולציה שחלה על הארגונים – להלן התפלגות המשיבים לפי הרגולציה החלה עליהם:

ארגונים שחלה עליהם רגולציה מתקדמת

תחת ההגדרה של רגולציה מתקדמת כללנו ארגונים שחלה עליהם רגולציה מחוץ לישראל (גם אם לצד רגולציה ישראלית), וארגונים פיננסיים שחלה עליהם רגולציה ישראלית מתקדמת יותר.

לצורך ניתוח המידע באופן מעמיק חילקנו את המשיבים לארגונים שחלה עליהם רגולציה מתקדמת ולארגונים אחרים. מטרת החלוקה הייתה לבחון אם ארגונים שבהם יש רגולציה מתקדמת יותר, קיימת מודעות רבה יותר לנושא ההגנה על חושפי שחיתות.

כפועל יוצא, שאר הארגונים הם ארגונים מהמגזר הממשלתי, לרבות שלטון מקומי ותאגידים סטטוטוריים שחלה עליהם רגולציה ישראלית בלבד.

על פי ניתוח זה, 34% מהמשיבים נכללים תחת הגדרת "ארגונים בעלי רגולציה מתקדמת".

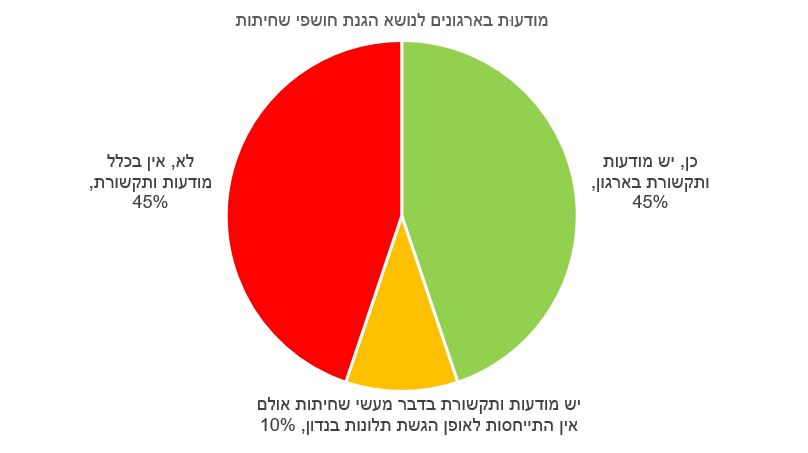

- מודעות בארגונים לנושא הגנת חושפי שחיתות

ביקשנו לבדוק אם קיימת בארגונים מודעוּת לעניין זה והאם נושא ההגנה על חושפי שחיתות מתוקשר לעובדים, לרבות אופן הגשת התלונות בנדון. להלן התפלגות תגובות המשיבים בהקשר זה:

בדומה לכך, מניתוח הנתונים עולה כי ב-60% מהארגונים שעליהם חלה רגולציה מתקדמת יש מודעות ותקשורת בדבר מעשי שחיתות. בארגונים אחרים שלא חלה עליהם רגולציה מתקדמת, 53% מהמשיבים דיווחו כי יש בארגונם מודעות ותקשורת בדבר מעשי שחיתות, בצורה מלאה או חלקית.

מהאמור לעיל עולה כי באשר למודעות בארגונים ותקשורת בדבר מעשי שחיתות, אין הבדל משמעותי בין ארגונים שחלה עליהם רגולציה מתקדמת לבין ארגונים אחרים.

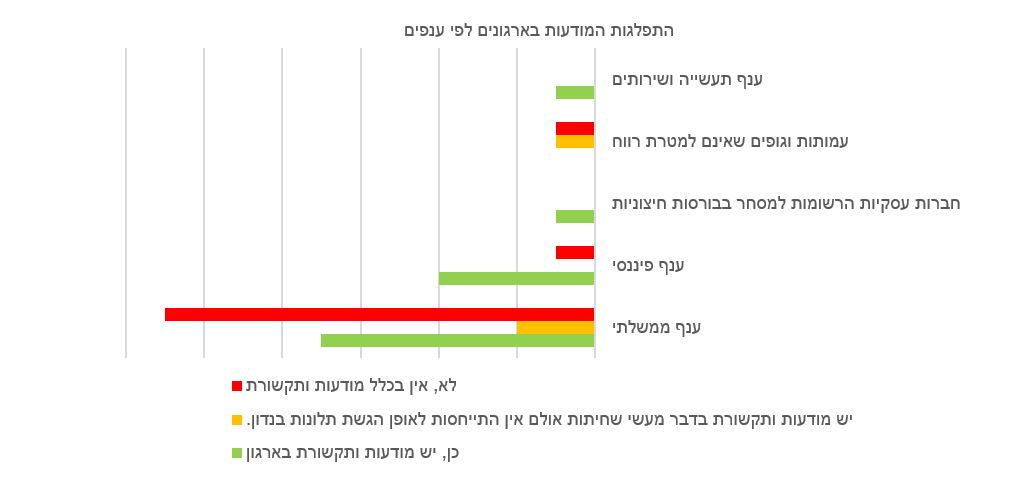

לצורך העמקת הניתוח של מודעות הארגונים לנושא הגנת חושפי שחיתות, ערכנו ניתוח של התפלגות התשובות לפי ענפי הפעילות של הארגונים, כדלקמן:

מהנתונים שבגרף עולה שבענף הממשלתי ניתן לראות באופן מובהק כי במרבית הארגונים אין בכלל מודעות ותקשורת בנושא הגנת חושפי שחיתות. לעומת זאת, בענף הפיננסי, בענף התעשייה ובחברות עסקיות הרשומות למסחר בבורסות חיצוניות, מגזרים הכוללים ארגונים שחלה עליהם רגולציה מתקדמת, יש במרבית הארגונים מודעות ותקשורת בנושא.

- מדיניות בנושא הגנת חושפי שחיתות

מודעות ותקשורת היא תנאי הכרחי אך לא מספיק. נדבך חשוב לבחינת התייחסות ומודעות הארגונים לנושא הגנת חושפי שחיתות הוא קביעת מדיניות ארגונית בנדון. בהתאם, שאלנו את המבקרים הפנימיים אם נקבעה בארגונם מדיניות בנדון ומהם המרכיבים בה.

על פי מיטב הידע והפרקטיקה העולמית, מסמך מדיניות, קוד אתי או כל מסמך אחר המתווה את מדיניות הארגון, נדרש להכיל מספר מרכיבים הרלוונטיים לנושא הגנת חושפי שחיתות, כדלקמן:

- א. הצהרה על חשיבות תרומתם של חושפי השחיתות לארגון.

- ב. עידוד עובדים לחשוף שחיתות ארגונית.

- ג. התייחסות גם לספקים/ קבלנים/ נותני שירותים כחושפי מעשים לא תקינים.

- ד. הבטחת סודיות ואנונימיות לחושפי שחיתות.

- ה. הבטחת הגנה לחושפי שחיתות מפני מתנכלים.

- ו. הגדרת התנכלות לחושפי שחיתות כעבירת משמעת.

- ז. הגדרת תלונות שלא הוגשו בתום לב כעבירת משמעת.

21% בלבד מהמשיבים דיווחו כי קיים בארגונם מסמך מדיניות הכולל את כלל המרכיבים הנדרשים.

בהשוואה לנתונים אלה, 40% מהמשיבים מארגונים שחלה עליהם רגולציה מתקדמת, דיווחו כי יש בארגונם מסמך מדיניות בנדון הכולל את כלל הרכיבים. בארגונים שלא חלה עליהם רגולציה מתקדמת, רק 11% מהמשיבים דיווחו כי בארגונם מסמך מדיניות הכולל את כלל הרכיבים.

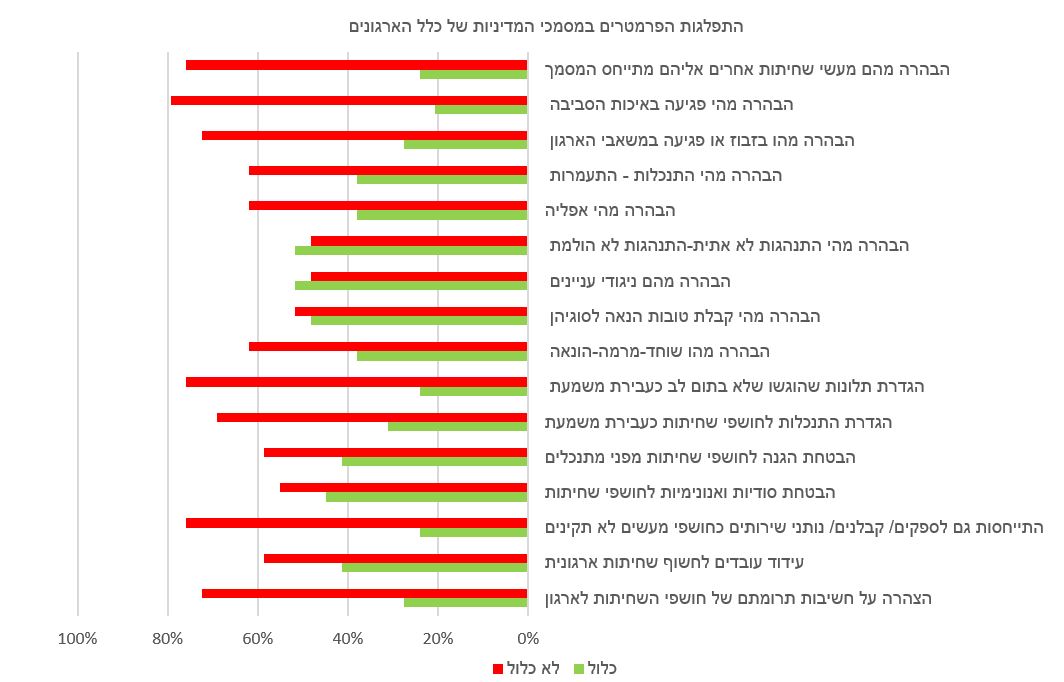

- מרכיבי המדיניות

כדי ללמוד על מהות ותוכן המדיניות בהקשר של הגנה על חושפי שחיתות בארגונים השונים, ביקשנו לדעת אילו פרמטרים נכללים במסגרת מסמכי המדיניות בכלל הארגונים. להלן התפלגות תשובות המשיבים בעניין זה:

במבט כללי על התרשים ניתן לראות שהמשיבים דיווחו שהרוב המוחלט של הפרמטרים המקובלים בעולם המערבי לא נכללו במסגרת מסמך המדיניות בארגונם. חריגים לכך הם הפרמטרים של התנהגות לא אתית/הולמת והתייחסות לניגודי עניינים. הפרמטרים שבהם שיעור המשיבים הנמוך ביותר שציינו כי הם נכללים במסמך המדיניות הם התייחסות לפגיעה באיכות הסביבה והתייחסות למעשי שחיתות אחרים.

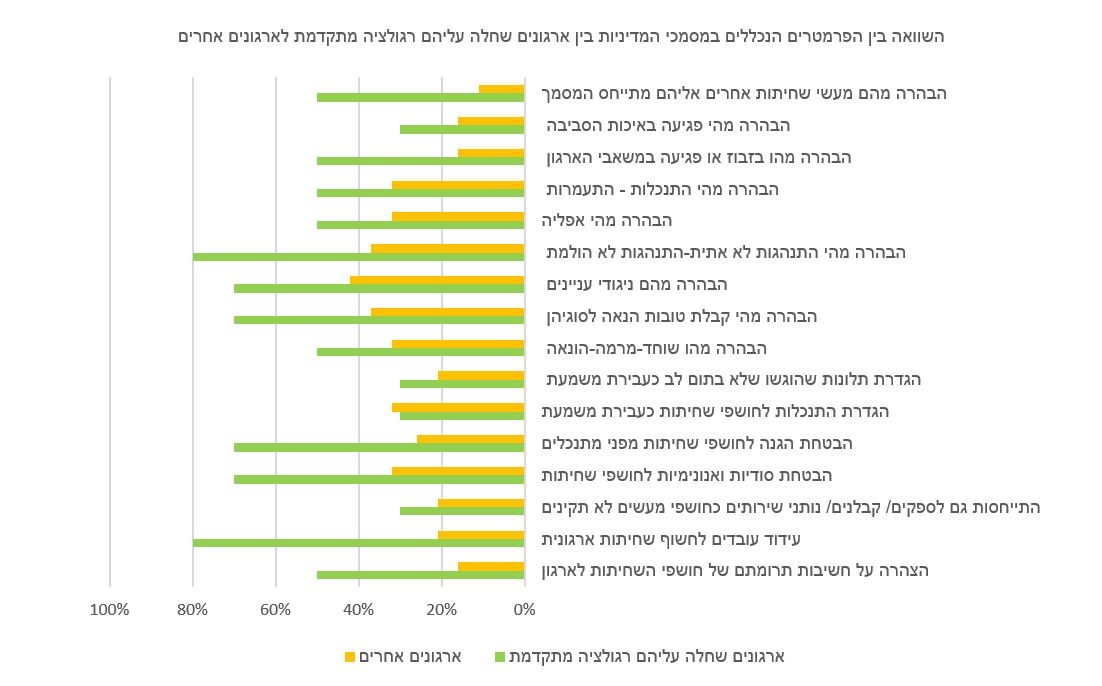

לשם העמקה והשוואה, בחנו את התפלגות הפרמטרים במסמכי המדיניות בארגונים בעלי רגולציה מתקדמת לעומת הפרמטרים הנכללים במסמכי המדיניות בארגונים האחרים שלא חלה עליהם רגולציה מתקדמת:

מהתרשים ניתן ללמוד שברוב מוחלט של הפרמטרים שיעור המשיבים דיווחו כי הפרמטר שנכלל במסגרת מדיניות הארגון גבוה באופן משמעותי בארגונים שחלה עליהם רגולציה מתקדמת לעומת שיעור המשיבים בארגונים שלא חלה עליהם רגולציה מתקדמת. הפערים בין שיעורי המשיבים מגיעים בחלק מהמקרים לפי שלושה ואף פי ארבעה.

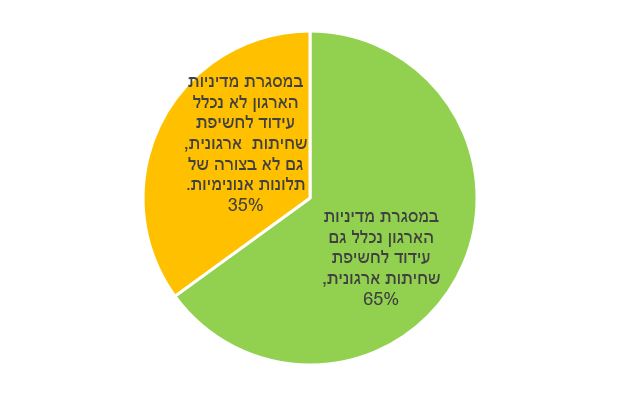

- עידוד עובדים להגיש תלונות על מעשי שחיתות בארגון

נדבך חשוב ובעל משמעות בהקשר של מדיניות הארגונים באשר להגנה על חושפי שחיתות, הוא עידוד של העובדים בארגון לחשוף שחיתויות ואף להגיש תלונות בעניין זה (גם תלונות אנונימיות).

ביקשנו לבדוק אם עוגנה בארגונים מדיניות להגנה על חושפי שחיתות. להלן התפלגות תשובות המשיבים:

בניתוח נוסף שערכנו לבחינת ההתפלגות בנדון בארגונים שבהם לא חלה רגולציה מתקדמת, התוצאה היא ש-32% בלבד מהמשיבים דיווחו כי במסגרת מדיניות הארגון נכלל גם עידוד לחשיפת שחיתות ארגונית. לעומת זאת, בארגונים שחלה עליהם רגולציה מתקדמת, 70% מהמשיבים דיווחו כי במסגרת מדיניות הארגון נכלל גם עידוד לחשיפת שחיתות ארגונית. נתונים אלה אינם מפתיעים מפני שרוב הארגונים שחלה בהם מדיניות בתחום הגנה על חושפי שחיתות הם בעלי רגולציה מתקדמת.

- תלונות אנונימיות

ביקשנו לבדוק מהו השיעור (הממוצע באחוזים) של התלונות האנונימיות באשר למעשי שחיתות לסוגיהם, ביחס לכלל התלונות שהתקבלו בארגון (כלומר השיעור של מספר התלונות האנונימיות מתוך כלל התלונות, כולל האנונימיות) בשלוש השנים האחרונות. אף אחד מהמשיבים לא השיב שבארגונו השיעור הממוצע של התלונות האנונימיות גבוה מ-10%.

50% מהמשיבים בארגונים בעלי רגולציה מתקדמת השיבו שהשיעור הממוצע של התלונות האנונימיות הוא עד 10%, ושאר המשיבים – 50% השיבו כי אינם יודעים. 42% מהמשיבים בארגונים שלא חלה עליהם רגולציה מתקדמת השיבו שהשיעור הממוצע של התלונות האנונימיות הוא עד 10%, ו-58% השיבו כי אינם יודעים.

את התשובות לעיל השווינו לסקר NAVEX משנת 2022 המתייחס לנתוני שנת 2021. הסקר העלה כי שיעור התלונות האנונימיות היה 50% מכלל התלונות – שיעור גבוה מהרבה מזה שנמצא כאן. שיעור נמוך של חושפי שחיתות המבקשים אנונימיות מלמד על חשש מהותי של חושפי שחיתות להתלונן, אפילו באופן אנונימי.

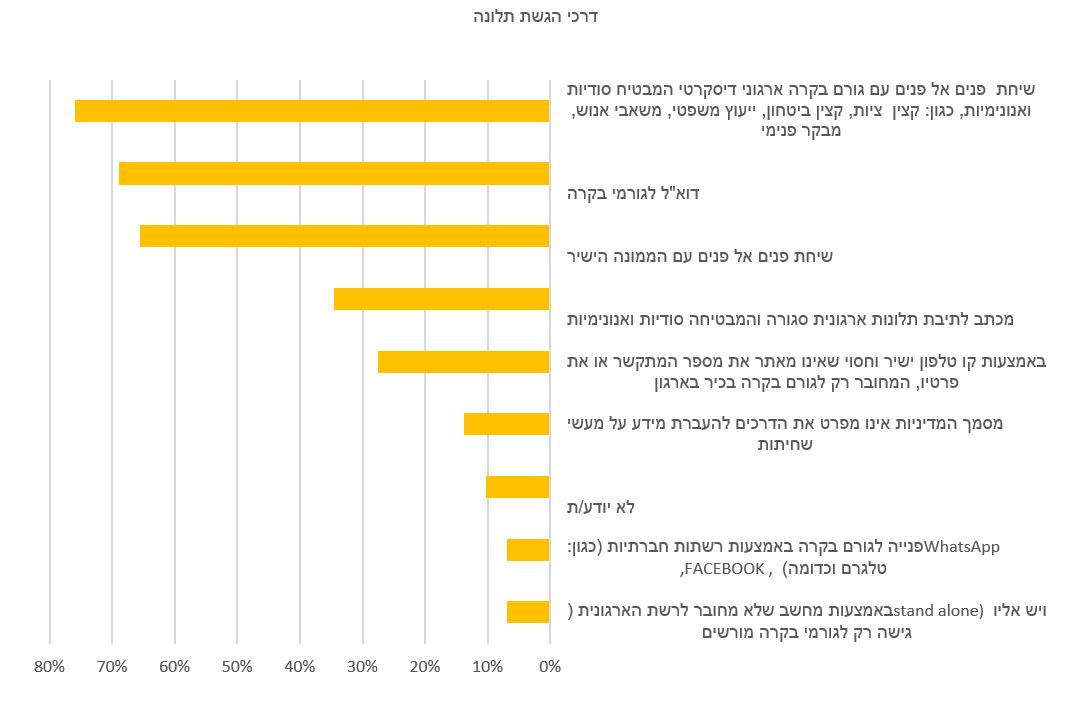

- דרכי הגשת התלונות

במסגרת הסקר התבקשו הנשאלים לסמן את דרכי הגשת התלונות בארגונם. הסקר כלל שמונה דרכים להגשת תלונות, המבוססות על החוקים והפרקטיקות המקובלים במדינות המערב, בדגש על שיטות מתקדמות לפי מיטב הטכנולוגיה.

להלן התפלגות דרכי הגשת התלונות בארגונים כפי שהמשיבים דיווחו (כל משיב יכול היה לסמן מספר דרכי הגשת תלונה):

ניתן לראות בתרשים כי למעלה מ-60% מהמשיבים דיווחו כי דרכי הגשת התלונות בארגונם כוללות שיחה פנים מול פנים עם גורם בקרה ארגוני, שיחה פנים אל פנים עם הממונה הישיר ודוא"ל לגורמי בקרה. כלומר, חלק לא מבוטל מהפרקטיקות בכלל לא מופעל בארגונים.

יתרה מזאת, 10% מהמשיבים דיווחו כי אינם יודעים מהן דרכי הגשת התלונות.

- קבלנים וספקים כחושפי שחיתות

מי שנחשפים לחשש למעשי שחיתות בתוך ארגון הם לא רק העובדים אלא גם ספקים, נותני שירותים וקבלנים שנמצאים במגע משמעותי עם החברה ונחשפים למעשי שחיתות ארגונית.

על פי דוח משנת 2022 של רשות ניירות הערך האמריקאית – SEC (המתורגם גם בגיליון זה), 40% מחושפי מעשי השחיתות בשנת 2021 היו גורמים חיצוניים, כגון רואי חשבון, אנליסטים פיננסיים, ספקים, משקיעים או אפילו אנשים עם קשרים עסקיים או חברתיים עם מישהו בתוך הארגון.

בדומה, הרגולציה המתקדמת של האיחוד האירופי כוללת הגנה גם על גורמים אלה.

לעומת זאת, בישראל התובנה הזאת טרם השתרשה. כך, אם נסתכל על המענה לשאלון נראה כי 30% בקרב המשיבים מארגונים שחלה עליהם רגולציה מתקדמת דיווחו שבמסגרת מדיניות ארגונם בנושא חושפי שחיתות נכללת התייחסות גם לקבלנים וספקים כחושפי שחיתות. לעומת זאת, שיעור של 21% בלבד התקבל בקרב המשיבים מארגונים שלא חלה עליהם רגולציה מתקדמת.

- התנכלות לחושפי שחיתות

21% מכלל המשיבים, ללא תלות באיכות הרגולציה, דיווחו שבארגונם היו מקרים של התנכלות לחושפי שחיתות.

לעומת זאת, בארגונים שחלה עליהם רגולציה מתקדמת, 60% מהמשיבים דיווחו שבארגונם לא היו מקרים של התנכלות לחושפי שחיתות, וה-40% הנותרים דיווחו כי אינם יודעים על מקרים כאלה. כלומר כל המשיבים שדיווחו שבארגונם היו מקרים של התנכלות לחושפי שחיתות הם מארגונים שלא חלה עליהם רגולציה מתקדמת.

הנתונים אינם מייצרים מסקנה חד-משמעית, אולם התובנה העיקרית שעולה מהם היא שיש לא מעט מקרים של התנכלות לחושפי שחיתות. עובדה זו מתקשרת באופן ישיר להיעדר מודעות ומדיניות בנדון בארגונים רבים, בעיקר כאלה שחלה עליהם הרגולציה הישראלית.

יתרה מכך, בשאלתנו לגבי מקרים שבהם עובדים או מנהלים נחשדו בהתנכלות לחושפי שחיתות, דיווחו 83% מהמשיבים כי כלל לא ידוע להם אופן הטיפול בהתנכלות לחושפי שחיתות בארגונם. 17% הנותרים דיווחו כי בארגונם לא ננקטים כלל אמצעים נגד התנכלות לחושפי שחיתות.

אף אחד מהמשיבים לא ציין כי בארגונו מבוצעות בפעולות אקטיביות נגד התנכלות לחושפי שחיתות, כדוגמת העמדה לדין פלילי, העמדה לדין משמעתי או אפילו נזיפה.

נתון זה מחדד את היעדר המודעות לנושא ולצורך בקביעת האמצעים ודרכי הפעולה במקרים של התנכלות לחושפי שחיתות ארגונית.

- ביקורת ובקרה בתחום חושפי שחיתות

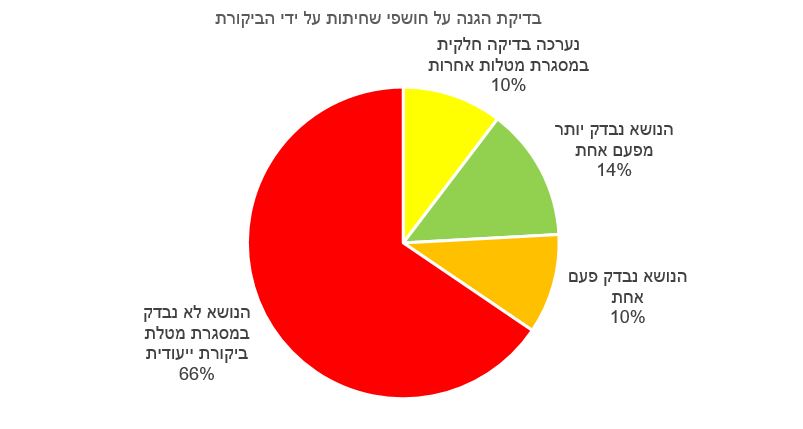

לצד בחינת התייחסות הארגונים להגנה על חושפי שחיתות, בדקנו אם יחידות הביקורת הפנימית נמצאות באותה רמת התייחסות של הארגון בכללותו, או שמא הן יותר מתקדמות בתחום זה. בהתאם, ביקשנו לבדוק אם יחידות הביקורת הפנימית בארגונים ערכו ביקורות בתחום הגנת חושפי שחיתות בחמש השנים האחרונות 2022-2017:

מהתרשים נלמד כי במרבית הארגונים נושא ההגנה על חושפי שחיתות ארגונית לא נכלל במסגרת תוכנית הביקורת הפנימית. גם כאן הדבר עולה בקנה אחד עם מדיניות הארגונים בנדון והרגולציה הישראלית שעדיין לא מספיק מפותחת בהקשר הזה לעומת הרגולציה הבין-לאומית.

בהשוואה לפי רמת הרגולציה שחלה בארגונים, העלינו שבארגונים שחלה עליהם רגולציה מתקדמת, 50% מהמשיבים ציינו כי הנושא נבדק במסגרת תוכנית הביקורת פעם אחת או במסגרת מטלות אחרות, לעומת 26% בלבד בקרב המשיבים מארגונים שלא חלה עליהם רגולציה מתקדמת.

כאמור, אחת הבעיות הכבדות בעידוד עובדים לחשוף מעשי שחיתות לסוגיהם היא החשש של עובדים, ספקים ונותני שירותים מהתנכלות. לכן לצד עבודת הביקורת הפנימית, ביקשנו לבחון אם בארגונים ישנם גורמים אחרים בארגון, כדוגמת גורמי ניהול או בקרה, שערכו או עורכים אחת לתקופה סקר/שאלון מובנה או ראיונות מובנים שמבטיחים לעונים סודיות ומנסים לבחון את מידת החשש של עובדים לדווח על מעשים לא תקינים.

93% מהמשיבים מכלל הארגונים דיווחו כי לא נערך בארגונם סקר או שאלון כאמור. אי בדיקת החשש של העובדים פירושה שהמדיניות להגנה על חושפי שחיתות, גם אם היא מתקדמת בחלק מן הארגונים, עדיין נשארה ברמה הפורמלית-דקלרטיבית ולא חדרה לתודעת העובדים ולהפחתת חששות אלה.

תגובות דומות התקבלו גם מניתוח תשובות המשיבים בארגונים שחלה עליהם רגולציה מתקדמת.

- סוף דבר

מהניתוח לעיל עולה תמונת מצב מדאיגה באשר למודעות ולאופן הטיפול של ארגונים בארץ בהגנה על חושפי שחיתויות. תמונת מצב שונה מעט מתקבלת מארגונים שחלה עליהם רגולציה מתקדמת כמו רגולציה מחוץ לישראל או רגולציה ישראלית בתחומים הפיננסיים, אולם גם כאן יש עוד מקום רב לשיפור.

המסקנה העיקרית העולה מתגובות המשיבים לשאלון, מעלה תחומים רגולטוריים מהותיים שטרם הוסדרו או נעשים רק באופן חלקי.

הדבר מתחייב במיוחד באשר למכלול החברות הציבוריות, היות שהמחוקק קבע מפורשות בתיקון משנת 2011 שתפקיד ועדת הביקורת "לקבוע הסדרים לגבי אופן הטיפול בתלונות של עובדי החברה בקשר לליקויים בניהול עסקיה ולגבי ההגנה שתינתן לעובדים שהתלוננו". החוק חל גם על המגזר הפיננסי, ולנוכח הנתונים שהוצגו לעיל ניתן לומר כי ישנה עוד כברת דרך לפעולה מתקנת ומרחיבה בדומה לנעשה במדינות מערביות מתקדמות.

מעניין לציין שהביקורת הפנימית לא התייחסה באופן משמעותי לתחום זה במסגרת תוכנית העבודה, ולא השכילה לקדם את חשיבות הבדיקה בנדון, על מרכיביה החיוניים, לפחות בחמש השנים האחרונות.

הממצאים העולים כאן מהווים גם מסר חשוב לרגולטורים בדמות הצורך בעיגון רגולציה בתחום זה והסדרת רגולציה מתקדמת יותר, כמו גם להנהלות במגזר הממשלתי, בדגש על תאגידים סטטוטוריים והנהלות של משרדי ממשלה.

אודות הכותב/ת

מיכל לוי-דנגוטרו"ח

BDO זיו האפט

אודות הכותב/ת

שרון ויטקובסקי טביברו"ח, CIA ,CRMA

עורכת כתב העת סגנית נשיא ויור ועדת מידע ופרסומים

שותפה BDO זיו האפט