החקר האקדמי של השפעת המהפכה הדיגיטלית וטכנולוגיית המידע על הביקורת הפנימית

ד"ר גבי סייג

מרצה וחוקר בבית הספר למדעי המדינה – אוניברסיטת חיפה

מנהל אקדמי של תכנית מבקרים פנימיים – היחידה ללימודי המשך אוניברסיטת חיפה

מבוא ותמצית

להתפתחות בתחום טכנולוגיות הבינה המלאכותית ופלטפורמת הבלוקצ'יין יש השפעה משמעותית על הביקורת ועל התחום הפיננסי.

ברמה הגלובלית, מקצוע הביקורת, מוסדות הביקורת והרגולציה, כולם שמים דגש על השפעת טכנולוגיות אלה. ישנם יתרונות ברורים בשימוש בטכנולוגיות להגברת היעילות התפעולית והתובנות. הטכנולוגיה משנה את הדרך שבה העסק מנוהל והנתונים נבדקים. המיקוד הוא על ניהול הנתונים ופחות על הכר את הלקוח שלך. הטכנולוגיות הנ"ל הפכו לגורמים שמשנים את כללי המשחק בתחומי הסקטור הפיננסי והחשבונאי וכמובן במקצוע הביקורת הפנימית. הן משנות את תפקידיהם של המבקרים הפנימיים ושל אלה העוסקים בתחומי ראיית חשבון ופיננסים. הן מאפשרות למבקרים לזהות טוב יותר את המידע הנדרש להם, ולהגדיל את יכולתם לאתר את הסיכונים התפעוליים והפיננסיים המאיימים על הארגון. במקביל הן משפיעות על המיומנויות הנדרשות מהמבקרים בתחומים השונים ובהמשך גם על מדיניות הגיוס של כוח אדם וההכשרה הניתנת להם.

מתוך סקירה של המחקר האקדמי עולה שטכנולוגיית המידע וטכנולוגיות נוספות שמקורן במהפכה הדיגיטלית, משפיעות באופן מובהק על דרכי עבודתם של המבקרים הפנימיים ועל אפקטיביות עבודת הביקורת.

- השפעת טכנולוגית המידע על הביקורת הפנימית

- Krishma Moorthy M., & Al 2011. The Impact of Information Technology on Internal Auditing. .African Journal of Business Management Economic Sciences Series, 5( 9): 3523-3539

המחקר דן בהערכת תפקידה של טכנולוגיית המידע (IT) ובדרכים שבהן היא משפיעה על תהליך עבודת הביקורת בארגון. המחקר מדגיש, בין היתר, את המגמה הכללית ההולכת וגוברת של השימוש בטכנולוגיית המידע (תוכנה וחומרה) על מנת לקיים סביבת בקרה מתאימה בעת יישום תהליך הביקורת. המחקר בודק איך טכנולוגיית המידע משפיעה על מערכת הבקרה הפנימית (בקרת הסביבה הארגונית, הערכת הסיכונים, פעילויות הבקרה, מידע ותקשורת וניטור הפעילויות) ומספק קווים מנחים להערכת הטכניקות הזמינות לביצוע באופן יעיל של מטלות הביקורת. המחקר מצביע על השפעת טכנולוגיית המידע על מנגנון הבקרה הפנימית בארגון. אחת המסקנות החשובות של המחקר היא אחריות המבקר באבטחת ממשל תאגידי יעיל.

המסגרת התיאורטית עליה מתבסס המחקר:

- 2. השפעת טכנולוגיות המידע על אפקטיביות עבודת הביקורת הפנימית

- Akinlete Gideon T., & Olanipekum Comfort., T.2019. Effects of Information Technology (IT) y on Internal Audit in Southwest Nigeria Universities Journal of Economics and Behavioral Studies ,11(1): 22-26

איסוף נתוני המחקר בוצע באמצעות 180 שאלונים שנתקבלו ממדגם מייצג של תשע אוניברסיטאות מתוך אוכלוסייה של 46 אוניברסיטאות הקיימות בדרום מערב מדינת ניגריה. שאלונים אלה שימשו לגזירת ערכי המשתנים המופיעים במשוואה האקונומטרית של מודל המחקר.

המסקנות וההמלצות של עבודת המחקר:

- באוניברסיטאות שנבדקו קיים קשר חיובי ומובהק בין טכנולוגיית המידע ועבודת ביקורת אפקטיבית.

- הביקורת הפנימית אינה משתמשת במידה הנדרשת בטכנולוגיית המידע לגילוי מעילות והונאות ולהיערכות לשמירה על הרכוש.

- השימוש של הביקורת החיצונית בטכנולוגיית המידע לא השפיע כנדרש.

- מחברי המחקר המליצו לאוניברסיטאות לקדם ולעודד שימוש מוגבר בטכנולוגיית המידע במחלקות הביקורת הפנימית ולהשתמש בטכנולוגיה זו בפעילות שמטרתה גילוי מעילות והונאות והיערכות לשמירה על הרכוש של הארגון.

- באיזה מידה טכנולוגיית המידע משפיעה על פונקציית הביקורת הפנימית

- Fengchun, T. et al. 2017. Exploring perceptions of Data Analytics in the Internal Audit Function. Behaviour & Information Technology 365( 11): 1125-1136

ניתוח ותחקור נתונים מתאר את הגזירה של נתונים מתאימים מתוך ים הנתונים הקיים בארגון, על מנת לענות על שאלות ספציפיות וחשובות. כריית נתונים והטכניקות השייכות ליישומה הן תהליך המשתמש בסטטיסטיקה, מתמטיקה ובינה מלאכותית, שבסופו הארגון יוצר ידע מאוד חשוב למטרותיו העסקיות והאסטרטגיות. המחקרמנסה להבין, בין היתר, איך פונקציית הביקורת משלבת את הניתוח והתחקור של הנתונים בארגז הכלים שלה כדי לשפר את עבודת הביקורת הפנימית המתבצעת בארגון.

שאלות המחקר מובאות להלן:

- לדעת המבקרים הפנימיים הראשיים, איזה סוג של הסמכה ו/או תארים הם חשובים עבור עובדי הביקורת?

- האם המבקר הפנימי הראשי סבור שניתוח ותחקור נתונים (Data Analytics) נמצא בעדיפות בארגון פונקציית הביקורת הפנימית?

- האם הביקורת הפנימית (א) מבצעת הערכת סיכונים ובהמשך משתמשת בניתוח ותחקור נתונים לביצוע מטלות הביקורת, או (ב) עוסקת תחילה בניתוח ותחקור נתונים ובהמשך קובעת את רמת הסיכון במטלות ביקורת?

- על סמך הפעילות המתבצעת לגבי ניתוח ותחקור נתונים בארגון, איך עובדי הביקורת מקבלים את ההכשרה הנדרשת בתחום זה?

- על סמך הפעילות המתבצעת לגבי ניתוח ותחקור נתונים בארגון, באילו תוכנות וכלי תוכנה משתמשים הכי הרבה במחלקת הביקורת הפנימית כיום?

המחקר השתמש בשיטה של ניתוח מקרה ובטכניקה של ראיונות עם משתתפי המחקר. המחקר כלל שש חברות עסקיות ושש חברות לא עסקיות והדגש היה על ראיונות שנוהלו עם המבקרים הפנימיים הראשיים של אותן חברות.

ממצאי המחקר ממצביעים על כך שהביקוש למיומנויות בטיפול בניתוח ותחקור נתונים על ידי פונקציית הביקורת הפנימית ילך ויגבר בעתיד הקרוב. הצורך בעובדי ביקורת בעלי מיומנויות ויכולות בתחום הניתוח והתחקור של נתונים הוא תוצאה של הציפיות לשימוש מוגבר ב-Data ,Analytics כדי לתמוך במטלות הביקורת ולסייע בהערכת הסיכונים ובמשימות נוספות של המבקר הפנימי. ממצאים אלה עולים בקנה אחד עם ממצאיו שלBond's (2014) שטען: אחד השימושים החשובים של Data Analytics עבור הביקורת הפנימית הוא לשפר את יכולתה להעריך ולנהל את הסיכונים וכתוצאה מכך להפוך לגורם המספק תובנות נוספות לארגון.

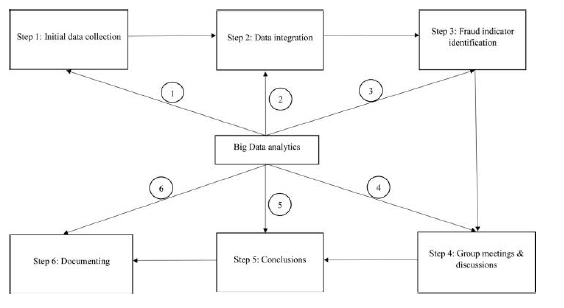

- הקשר בין גילוי מעילות והונאות לתחקור וניתוח נתונים

- Jiali, T. & Khondar, E.K. 2019. Financial fraud detection and Big Data Analytics – Implications on auditor's use of fraud brainstorming session. Managerial Auditing Journal 34 ( 3): 324-337

מסקנת המחקר: שילוב של ניתוח ותחקור נתוני ענק (Big Data Analytics) יחד עם מפגשי סיעור מוחות בעקבות ניתוח הנתונים מהווה פתרון לשיפור הביצועים:.

המודל המוצע של המחקר כולל שישה שלבים שיישומם מאפשר לשפר את היכולת של המבקרים לעקוב ולגלות מעילות והונאות בארגון.

להלן תמצים השלבים:

- תהליך סיעור מוחות מתחיל באיסוף ראשוני של נתונים המסייע לגזור מדדים פוטנציאליים למעילות והונאות שישמשו את המשתתפים במפגשים.

- המידע שנאסף בשלב הראשון מעובד במטרה לשלב ולאחד את כל המידע בעת הצגתו.

- על סמך מידע מאורגן זה ניתן לבצע עבודת ניתוח במטרה לזהות גורמי סיכון פוטנציאליים.

- עכשיו צוות הביקורת יכול לתאם מפגשי סיעור מוחות שבהם ניתן לדון בגורמי הסיכון שזוהו וליצור חשיבה ואתגרים בקרב חברי הצוות.

- רעיונות המועלים והמוצעים במהלך מפגשי סיעור מוחות מוערכים ומסוכמים.

- סיום התהליך: תיעוד של התכנים והתוצאות של מפגשי סיעור מוחות. תוצאות אלה מהוות את התוצר החשוב ביותר בתהליך.

השלבים השונים של המודל ויישומם מוצגים בתרשים להלן.

אודות הכותב/ת

גבי סייגPHD

מרצה באונ' חיפה ביה"ס למדיעי המדינה, מנהל אקדמי תוכנית מבקרים פנימיים ביחידה ללימודי המשך ולימודי חוץ- אונ' חיפה