המיומנויות הטכנולוגיות הנדרשות ממבקר ב"עולם החדש"

הגיליון הנוכחי של כתב העת עוסק במיומנויות הנדרשות מהמבקר הפנימי. בהתאם, אתמקד הפעם במיומנויות הטכנולוגיות הנדרשות ממבקר ב"עולם החדש", כפי שעולות מפרסומים וסקרים שנעשו בעולם לאחרונה.

בשלהי 2018, פרסמה דלויט (Deloitte) העולמית סקר שנקראThe Innovation Imperative – Forging Internal Audit Path to Greater Impact and Influence. הסקר הקיף כ-1,100 משיבים הנמנים על הנהלות מחלקות הביקורת הפנימית בארגונים מ-40 מדינות.

תוצאות הסקר מלמדות כי: מחלקות ביקורת פנימית כיום שואפות להיות חדשניות יותר בתחומים של ניתוח נתונים מתקדם (Advanced Analytics), שיטת Agile (גישת ביקורת גמישה-זריזה), רובוטיקה ואוטומציה של תהליכים, דיווח דינמי וויזואלי, הערכת התרבות הארגונית, ואימוץ גישות אלטרנטיביות לגיוס עובדים. על פי הסקר, מחלקות ביקורת המאמצות שיטות חדשניות אלה משפרות את השפעתן על הארגון. עם זאת, הסקר מראה כי חדשנות זו עדיין אינה נחלתן של מחלקות ביקורת רבות. להלן חלק מתוצאות הסקר לעניין זה:

שיטות עבודה חדשניות

- להערכת המשיבים בסקר, אלו שיטות עבודה שישפיעו על הביקורת הפנימית בשנים הקרובות:

- 22% – ניתוח נתונים.

- 15% – אוטומציה ומודלים קוגניטיביים.

- 14% – מודלים לחיזוי.

- ו-8% – גישות של ביקורת גמישה-זריזה-Agile.

- היקף היישום – אופן ניתוח נתונים

- 84% כבר עושים שימוש ביישום שאילתות על נתונים.

- 56% משתמשים בניתוח נתונים בסיסי.

- 21% משתמשים בניתוח נתונים מתקדם.

- 4% נעזרים ברובוטיקה ובאוטומציה ככלי לביצוע ניתוח נתונים.

- יישום ניתוח הנתונים בשלבים השונים של תהליך הביקורת:

- 65% במהלך עבודת השטח.

- 46% במהלך קביעת היקף הביקורת.

- 31% לצורך קביעת תכנית העבודה השנתית של הביקורת.

- 26% מיישמים שיטות "ביקורת מתמשכת", Continuous Audit.

- יישום גישת Agile

הסבר: על פי גישה זו, תכנון הביקורת, עבודת השטח והדיווח ייעשו באופן תדיר יותר ובמסגרות זמן קצרות. יישום גישה זו יקצר את הזמן להסקת תובנות ובתקציב נמוך יותר. השיטה מערבת את המבוקר מוקדם יותר ובאופן תדיר יותר, מייצרת פחות תיעוד, ומצמצמת את זמני תהליך הביקורת. כתוצאה מכך, תהליך זה תורם לגמישות הביקורת, שיפור המענה, שיפור הקצאת המשאבים, יוצר ערך מוסף רב יותר, ותורם לשיפור היחסים עם המבוקרים.

באשר ליישום:

- רק 14% מאמצים גישה זו.

- 15% נוספים שוקלים ליישם גישה זו בצורה רשמית.

- 25% לא בטוחים מהי גישה זו.

- הערכת סיכוני סייבר

- רק מחצית מצוותי הביקורת ביצעו הערכת סיכוני סייבר.

- 31% דיווחו כי פחות מ-5% מתוכנית העבודה שלהם קשורה לסייבר.

- 31% נוספים דיווחו כי 5%-9% מתוכנית העבודה שלהם עוסקת בביקורות בתחום הסייבר.

- בחינת התרבות ארגונית – רק 28% השיבו כי במהלך שלוש השנים האחרונות ביצעו ביקורות ממוקדות בתרבות הארגונית.

מיומנויות עובדים והקצאת משאבים

- מיומנויות נדרשות מצוות הביקורת

- 53% מחפשים עובדים שהם מבקרים פנימיים מוסמכים.

- 46% מחפשים רואי חשבון.

- 45% מחפשים מומחי נתונים.

- 44% מחפשים מומחי מערכות מידע.

- 20% מחפשים מומחים בעלי ניסיון ברגולציות ספציפיות.

- 8% מחפשים מהנדסים.

- היקף המיומנויות בניתוח נתונים:

- ל-38% מהמבקרים ישנה גישה בסיסית לניתוח נתונים.

- 29% יש רקע בביקורת מערכות מידע או ניתוח נתונים.

- 17% עושים שימוש במשאבים חיצוניים.

- ל-13% יש בצוות מנתחי נתונים.

- זמינות עובדים מיומנים – בשאלה לאתגרים הקיימים לביקורת הפנימית, שליש מהמשיבים ציינו כי קיים חוסר בעובדים מיומנים ובעלי יכולות ספציפיות. 50% ציינו כי הם מתמודדים עם אתגר זה באמצעות חיזוק הקשר עם המחלקות העסקיות. 60% ציינו שחסרים להם עובדים בתחומי ניתוח נתונים מתקדם.

- הקצאת משאבים – 61% השיבו כי ייתנו עדיפות בשנים הקרובות לניתוח נתונים, 51% ציינו שיחזקו את יכולות צוות הביקורת, 51% יתמקדו בשיפור השותפות עם היחידות העסקיות ו-45% יתמקדו בשיפור איכות הביקורת הפנימית.

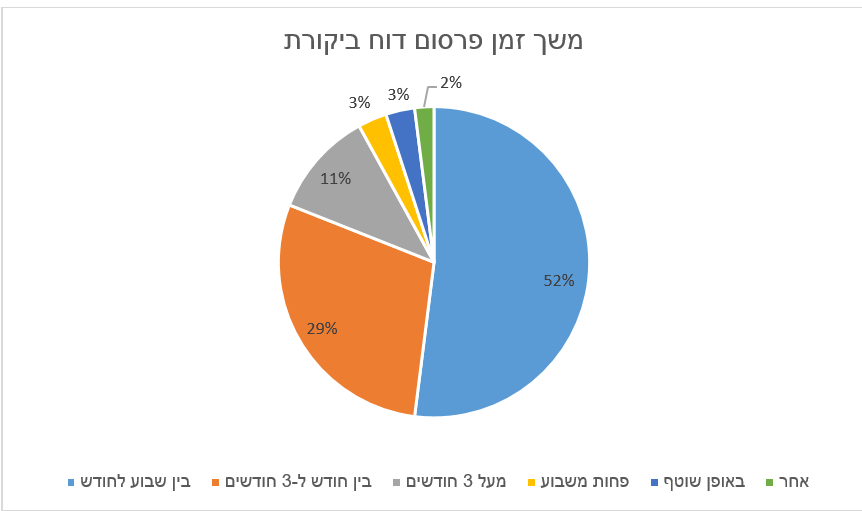

משך הזמן לפרסום דוח ביקורת

כדי שדוחות הביקורת יהיו רלוונטיים, המגמה היא להוציא דוחות ביקורת ממוקדים ובלוחות זמנים קצרים יותר. על פי תוצאות הסקר, משך הזמן לפרסום דוח (מתחילת הבדיקה) הוא:

- 11% – פחות משבוע.

- 52% – בין שבוע לחודש.

- 29% – בין חודש ל-3 חודשים.

- 3% – מעל 3 חודשים.

- 3% – באופן שוטף.

יש לציין כי שימוש יעיל בשיטות העבודה החדשניות ושילובן בתהליכי הביקורת, עשוי לקצר בצורה משמעותית את משך הזמן הכללי עד להוצאת הדוח הסופי.

שני סקרים נוספים,

2018 State of the Internal Audit Profession Study – Moving at the Speed of Innovation (PwC),

וכן 2018 North American Pulse of Internal Audit מצביעים על מגמות דומות.

אסיים בתרגום דברי הסיכום של הסקר:

"מספר מגמות, הכוללות Digital Disruption, שינויים טכנולוגיים, מודלים עסקיים חדשים, שינויים רגולטוריים, וקשרים מורכבים עם צדדים שלישיים, גורמים לשינוי בתפקיד הביקורת הפנימית. השינוי בתפקידה של הביקורת מתרחב ונע ממתן הבטחה (Assurance) – למתן עצה; מתגובה והסתכלות/בחינה אחורה – לפרואקטיביות וראייה לעתיד; מהתמקדות בהגנה על נכסי הארגון – ליצירת ערך. שינויים אלה דורשים חדשנות בביקורת הפנימית".

אמנם אימוץ חדשנות טכנולוגית בביקורת פנימית דורשת הקצאת תקציב וזמן, אך מעל הכול נדרש שינוי התפיסה (mindset). שינוי התפיסה מבוסס על הסתכלות לעתיד, קשר עם בעלי העניין, הוספת ערך והסקת תובנות ממוקדות יותר.