הונאות ומעילות בישראל – תמונת מצב ומבט לעתיד על רקע משבר הקורונה

הסקר

סקר עבירות צווארון לבן שערכה מחלקת הביקורת החקירתית בפאהן קנה ניהול בקרה, בדק מספר ארגונים שבחלקם התרחשו אירועי הונאות ומעילות במהלך השנים 2019-2018. הסקר בחן פרמטרים שונים כדוגמת ניתוח סוגי המעילות, מגזרי הפעילות שאליהם משתייכים הארגונים שבהם בוצעו המעילות, פרופיל מבצעי המעילות, הקשר בין הפרופיל לאופן הטיפול, וכימות הנזק שנגרם לארגון. הסקר הקיף חברות וארגונים מובילים במגזר העסקי, ובהם גופים ממשלתיים, רשויות מקומיות, מלכ"רים, וחברות ציבוריות ופרטיות מענפים שונים: מסחר, תעשייה, נדל"ן, פיננסים, היי-טק וכדומה. הסקר מעלה מסקנות ותחזיות לעתיד אודות ריבוי המעילות שעוד נכונות להיחשף במהלך 2020, בייחוד לנוכח השפעות משבר הקורונה המתמשך.

בעקבות אירועי הקורונה מובאים בסוף הניתוח עוד דגשים רלוונטיים.

להלן עיקרי הסקר:

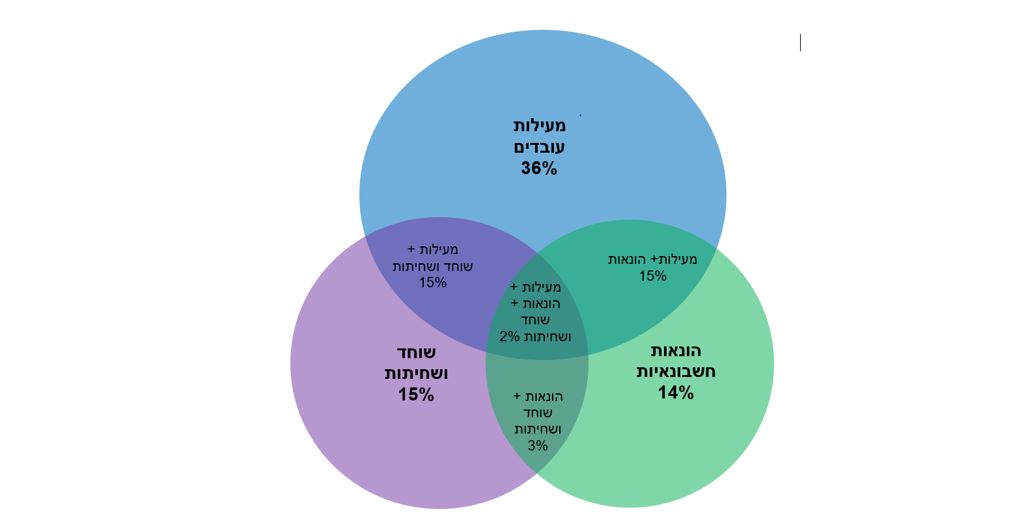

סוג המעילה

מקרי המעילות שנבדקו סווגו לשלושה מאפיינים עיקריים:

- הונאות חשבונאיות – הונאות המבוצעות על ידי הנהלת הארגון כלפי גורמים חיצוניים. הונאות מסוג זה כוללות מצגים מעוותים בכוונת זדון על מצבו הכספי של הארגון, במטרה להונות את ציבור המשקיעים ו/או גורמים הנמצאים בקשר עסקי עם הארגון.

- מעילות עובדים – הונאות של גורמים פנימיים (לעיתים בשיתוף פעולה עם גורמים חיצוניים), הפוגעים בנכסיו ובמצבו הכספי של הארגון.

שוחד ושחיתות – שימוש לרעה של בעל תפקיד/מקבל החלטות בסמכויותיו על מנת להשיג טובות הנאה או רווח אישי.

הסקר מעלה כי מעילות עובדים מהוות 68% מהאירועים שנבדקו, כאשר מחציתן בוצעו בשילוב מעשי שחיתות והונאות חשבונאיות. ב-35% מכלל האירועים שנבדקו עלו חשדות למעשי שוחד ושחיתות.

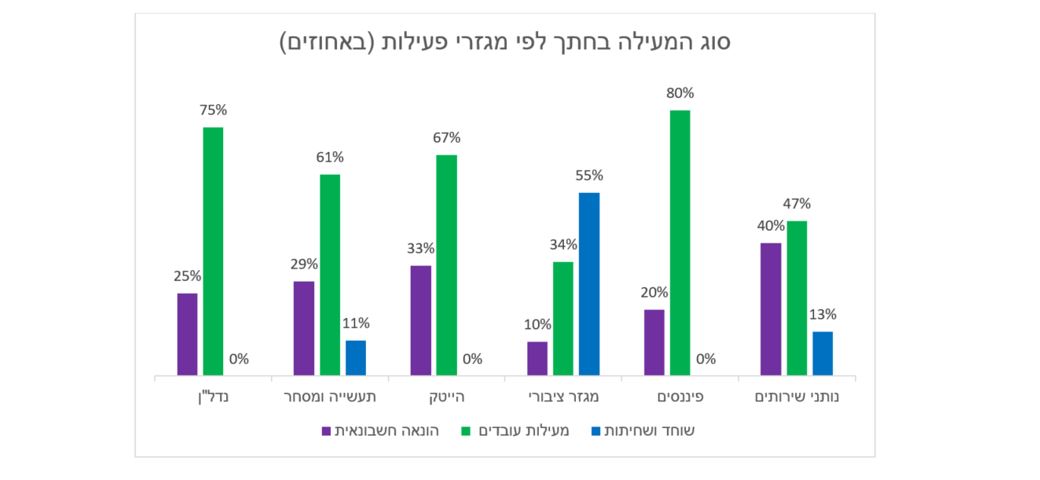

התפלגות סוג המעילה לפי מגזר פעילות

- המגזרים שהובילו במקרי שוחד ושחיתות הם: המגזר הציבורי (נתח של 55%), מגזר נותני השירותים (13%) ומגזר התעשייה והמסחר (11%).

- המגזרים שבהם בלטו מעילות העובדים הם: המגזר הפיננסי (80% מהמעילות בוצעו על ידי עובדים), מגזר הנדל"ן (75%), מגזר ההיי-טק (67%) ומגזר התעשייה והמסחר (61%).

- המגזרים שהובילו בתחום הונאות חשבונאיות הם: נותני השירותים (נתח של 40%), היי-טק (33%) והתעשייה והמסחר (29%).

בשנים האחרונות חלה עלייה בשיעור המקרים שבהם עלו החשדות למעשי שוחד ושחיתות. נתון זה אינו מעיד בהכרח על עלייה במספר העבירות מסוג זה, אלא על עלייה במספר המקרים שנחקרו ונחשפו ביחס לשנים קודמות. ייתכן כי העיסוק התקשורתי הרב בעבירות מסוג זה גרם גם כן לעלייה במספר המקרים שנחקרו ונחשפו.

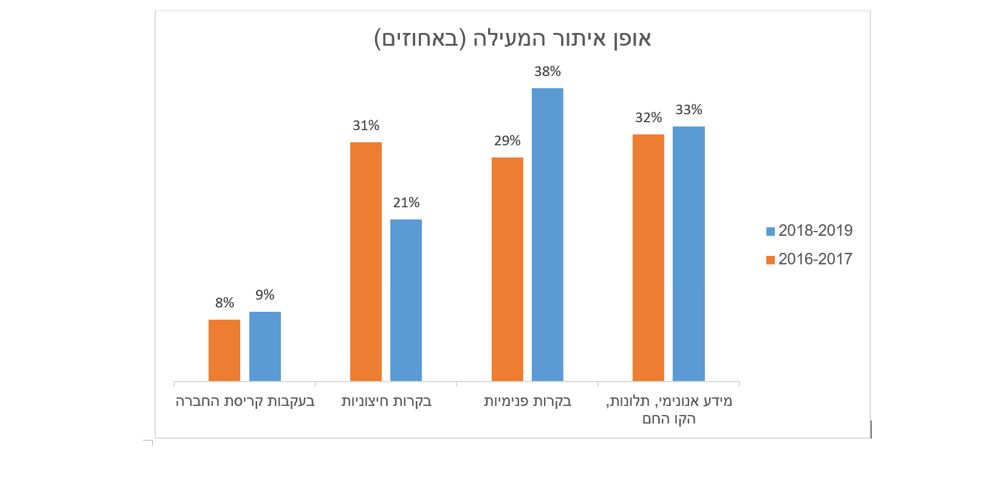

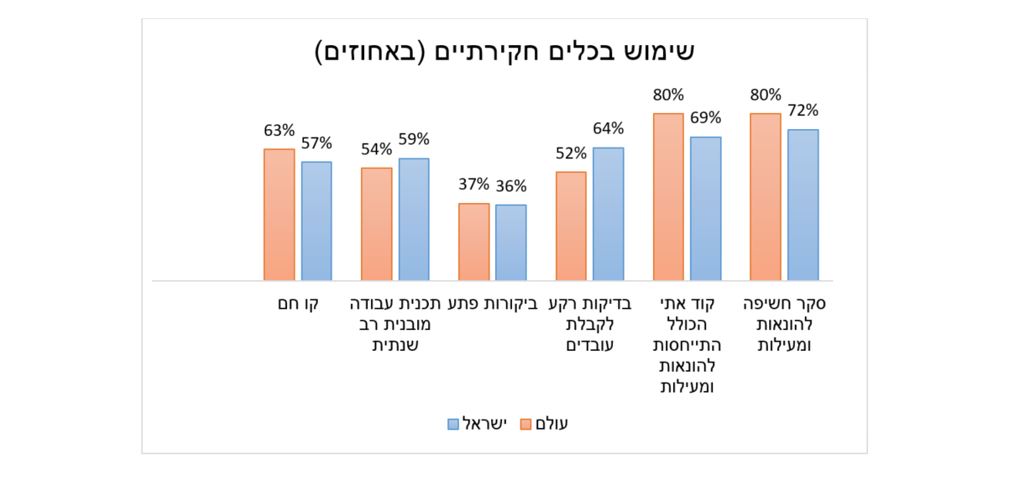

אופן איתור המעילה

הסקר התייחס לארבע קטגוריות שבהן נחשפו המעילות:

חשיפה על ידי מידע אנונימי או חשיפה על ידי עובד: מעילות/ הונאות ו/או שחיתויות שנחשפו על ידי עובד או בעקבות מידע אנונימי, כולל הקו החם.

חשיפה באמצעות בדיקות פנים ארגוניות יזומות של ההנהלה: ביקורות פנימיות ו/או בקרות פנימיות שוטפות/ יוזמה של ההנהלה.

ביקורת גוף חיצוני לארגון: מבקרים חיצונים, גורמים רגולטוריים, רשויות אכיפה וגורמי פיקוח ממשלתיים.

חשיפה בעקבות קריסת החברה ו/או בקשת הקפאת הליכים.

ניתן לזהות כי קיימת עלייה בשנים האחרונות בביצוע בקרות פנימיות ובדיקות שוטפות ביוזמת ההנהלה. ככל הנראה עלייה זו נובעת מההתפתחות הטכנולוגית המאפשרת שימוש בכלי בקרה פנים ארגוניים מתקדמים יותר. כיום נראה כי ארגונים רבים מחליטים להשקיע משאבים ביישום בקרות ממוחשבות, במטרה למנוע ולצמצם את הסיכון להתרחשותן של מעשי הונאות ומעילות העלולות להסב נזק משמעותי לארגון.

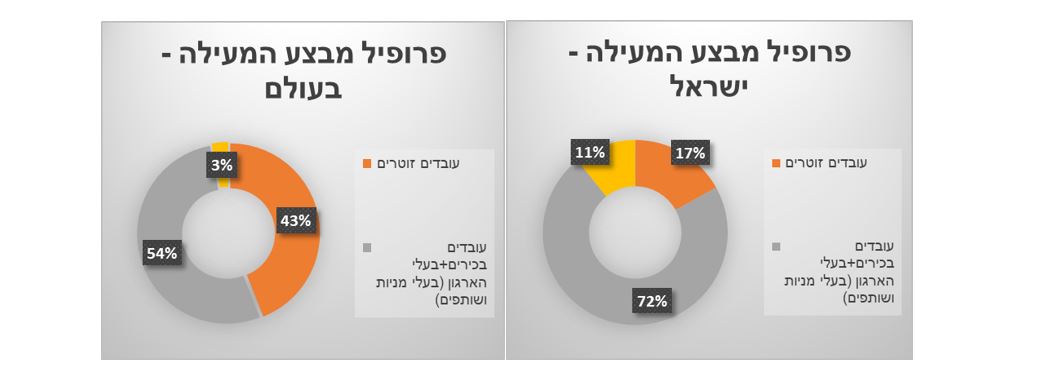

פרופיל מבצע המעילה

פרופיל המועל מגלה כי השנה, בדומה לשנים קודמות, את מרבית ההונאות והמעילות בישראל מבצעים מנהלים ובעלי חברות ו/או גורמים בכירים:72% ממבצעי המעילות בשנים 2019-2018 הם עובדים בכירים בארגון ו/או בעלי מניות ושותפים בחברות (לעומת 73% בשנים 2017-2016).

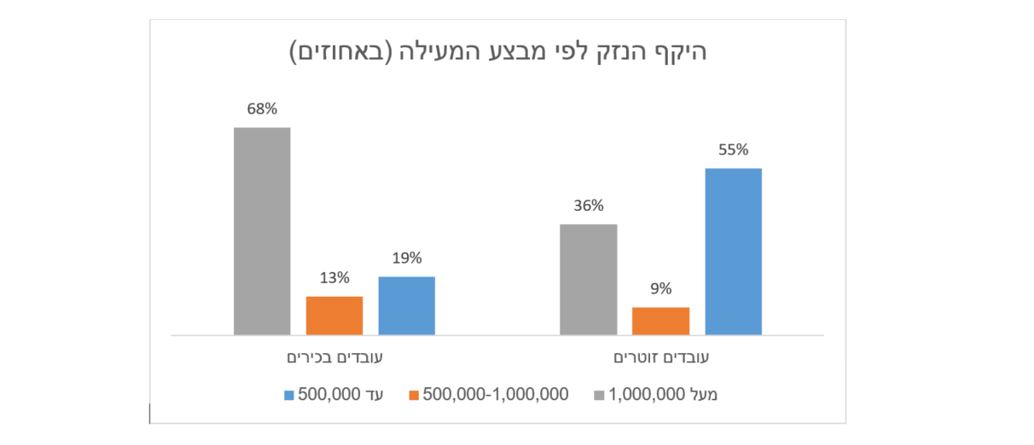

הקשר שבין היקף הנזק לפרופיל מבצע המעילה

הסקר מגלה כי קיים מתאם בין פרופיל מבצע המעילה לבין היקף הנזק. במרבית המעילות שביצעו עובדים זוטרים היקף הנזק הכספי עומד על מתחת ל-500 אלפי ₪, ואילו ברובן המכריע של המעילות שביצעו גורמים בכירים בארגון, היקף הנזק הכספי עומד על סכום של מעל מיליון ש"ח.

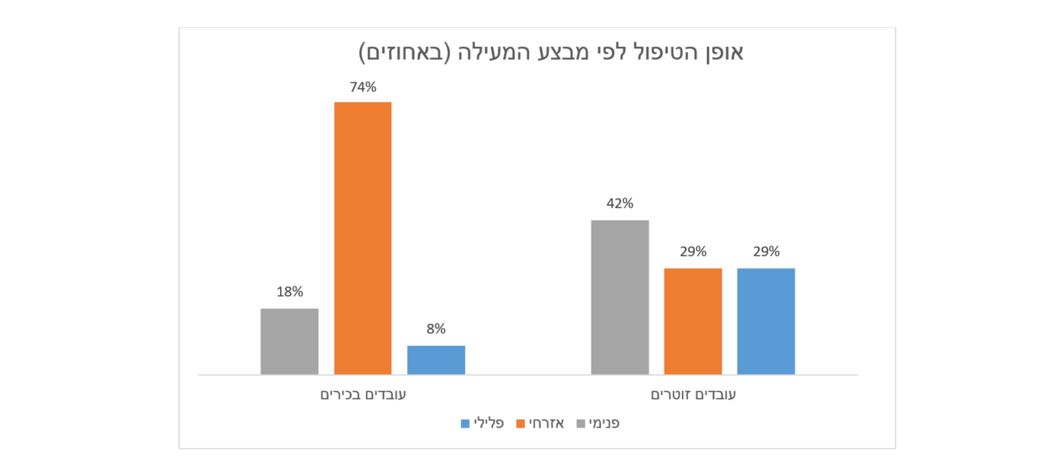

הקשר שבין פרופיל המבצע לאופן הטיפול במעילה

הסקר העלה כי מרבית המעילות שביצעו עובדים זוטרים טופלו בארגונים בהליך פנימי (42%). לעומת זאת, רוב המעילות שביצעו גורמים בכירים בארגון טופלו בהליך אזרחי (74%).

במרבית המעילות שביצעו גורמים בכירים בארגון, הארגונים פועלים על פי ההנחה כי ניתן יהיה להשיב את הכסף או את חלקו מאותם גורמים ולכן פונים להליך האזרחי. לעומת זאת, מעילות שביצעו גורמים זוטרים בארגון, מטופלות בדרך כלל בהליכים פנימיים בשל ההבנה כי הסיכוי להשיב את כל הסכום שנגנב אינו גבוה, קל וחומר אם ייפתחו הליכים משפטיים נגד מבצע המעילה.

בעולם מתקיימת מגמה הפוכה לישראל, כאשר חלק ניכר מאירועי המעילות (44%) שביצעו גורמים זוטרים בארגון מטופלים בהליך הפלילי. הפנייה להליך הפלילי מבוצעת בדרך כלל כאשר קיים אינטרס ציבורי מובהק, והארגון סבור שיש ערך מוסף לפנייה לרשויות האכיפה ובחלק מהמקרים אף בסיוע לקידום התיק גם בהליך האזרחי.

שימוש באמצעים למניעת מעילות

ישראל היא אחת המדינות החברות בארגון ה- OECD, וחברות ישראליות נדרשות לעמוד ברגולציה מחייבת. לכן הן מטמיעות כלי בקרה הנפוצים כיום בעולם כולו. בעוד שבעבר ארגונים הסתפקו בביצוע סקר סיכוני הונאות ומעילות, הרי שכיום ארגונים מבינים כי הדרך הנכונה להתמודדות עם האיומים המשתנים היא באמצעות תוכנית עבודה מודולרית, המאפשרת למקד בקרות ובדיקות חכמות בתהליכי עבודה ובאזורים שזוהו כבעלי סיכון גבוה למעשי הונאות ומעילות.

מגפת הקורונה – השלכות עתידיות על חשיפת מעילות בארגונים

על רקע מגפת הקורונה והמשבר הכלכלי העמוק הפוקד את המשקים, ניתן לזהות עלייה במספר מקרי ההונאות והמעילות המתפרסמים באמצעי התקשורת הן בארץ והן בעולם. השאלה המתבקשת היא מדוע דווקא בתקופות קשות נחשפות יותר פרשיות מסוג זה, והאם קיים קשר בין מעילות לבין משבר כלכלי. נראה כי התשובה לכך נמצאת בכמה מישורים:

- התקופה הקשה מחייבת צעדים ארגוניים מהותיים ואגב כך גוברת ההסתברות לחשיפה. לדוגמה, לאחרונה התפרסמו ידיעות בדבר חשדות על מעילה בסך מיליוני שקלים שביצעה לכאורה מנהלת חשבונות ותיקה בחברת פרסום חוצות. לפי הפרסומים, בשל מגפת הקורונה נאלצה הנהלת החברה להוציא את מרבית עובדיה לחל"ת, ובהם גם את העובדת החשודה. בעקבות בדיקות פנימיות שערכה הנהלת החברה במהלך תקופת החל"ת, עלו החשדות כנגד העובדת בדבר מעילה שהתרחשה לכאורה במשך מספר שנים.

- בתקופות משבר נוטים מנהלי החברות לבדוק את התהליכים העסקיים בחברה כדי למזער נזקים. לעומת זאת, בתקופות שפע המנהלים נוטים לעסוק בעיקר בצמיחה וביצירת הזדמנויות עסקיות חדשות, ופחות מתמקדים באיתור ומניעת פרצות במערכי הבקרה. לדוגמה, אתי אלון מעלה בכספי הבנק למסחר במשך שנים ובהיקף של מאות מיליוני שקלים. המעילה נחשפה רק מספר חודשים לאחר המשבר הכלכלי של 2001 והביאה עם חשיפתה לקריסתו של הבנק. דוגמה נוספת היא ההונאה הפיננסית של ברנרד מיידוף, המהווה את אחת מהונאות הפונזי הגדולות בהיסטוריה. ההונאה נחשפה בעיצומו של המשבר הכלכלי העולמי אך התבצעה במשך מספר שנים קודם לכן. ההסבר לכך הוא שבתקופות שפל בורסאי מקורות המימון נעצרים, ובהונאות פירמידה מסוג פונזי, המתאפיינות בשימוש בכספי משקיעים חדשים על מנת לממן תשואות למשקיעים הוותיקים, הדבר גורם לקריסתה של הפירמידה שנבנתה.

- תקופות שפל ומשבר מתאפיינות גם במספר רב של סכסוכים עסקיים בין שותפים. במקרים כאלה הצדדים משתמשים בכל הכלים המשפטיים העומדים לרשותם, ולכן לא פעם גם מתעוררים חשדות לגבי טוהר המידות של השותפים. כל עוד העסקים שגשגו לא נשאלו שאלות ולא צפו חשדות, אך בתקופת משבר נשאלות השאלות הקשות ולעיתים גם מאותרות פעולות "חריגות" שבוצעו בעבר.

כאמור, ההיסטוריה מלמדת אותנו כי חלק ניכר ממעשי הונאות ומעילות נחשפים ביתר שאת בעיתות משבר, והתחקות אחר הפעולות "החריגות" מגלה שהן החלו דווקא בתקופות של צמיחה כלכלית. אין זה מן הנמנע כי בסיומו של ה"צונאמי הכלכלי" שהביא עימו משבר הקורונה, יתגבר קצב חשיפת הפרשיות של מעשי הונאות ומעילות מסוגים שונים, שייתכן שכלל לא היו נחשפות כל עוד השווקים היו בתקופת שפע וגאות.

בהקשר הזה ראוי לציין כי חברות שבהן מתקיים מערך ביקורת ומנגנוני בקרה ופיקוח שוטפים, צולחות תקופות של שפל ומשבר בצורה טובה יותר מאשר חברות אחרות.

אודות הכותב/ת

שי מדינהרו"ח, שותף, מנהל מחלקת ביקורת חקירתית, פאהן קנה ניהול בקרה בע"מ