הונאות בדיווח כספי – כיצד ניתן להתמודד עם הסיכון

לאחרונה פורסם כי ניתוח ראשוני שנערך על ידי נאמני חברת הוניגמן מצביע על כך שערכי המלאי שהוצגו בספרי החברה בשנים האחרונות, כמו גם אלה שהוצגו על ידי החברה בבקשת הקפאת ההליכים, לא תואמים את המציאות. לדברי נאמני החברה: "בירורים ראשוניים שערכנו מעלים חשש לניפוח, לכאורה, של נכס המלאי במאזנים, שהביא להגדלת שורת הרווח בספרים".

בחודש יוני 2015 נחשפנו לרישום כוזב בספרי חברת הבת נגב קרמיקה, רישום שהשפיע על הצגת הסעיפים השונים בדוחות הכספיים וגרם ל"ניפוח" רווחי החברה בכ-62 מיליון שקל.

פרשיות אלו הן רק קצה הקרחון של אירועי הונאות חשבונאיות בדיווח הכספי של חברות ציבוריות שנחשפו בשנים האחרונות. אירועים אלו מעלים ספקות בנוגע למידת התאמתם של מנגנוני הבקרה האמורים לאתר ולמנוע תרחישי הונאות חשבונאיות. ייתכן שאוזלת היד בנושא נובעת מהעובדה שהחברות לא השכילו להבחין בין מנגנוני הבקרה שיש ליישם כדי למנוע מעילות עובדים לבין אלו שבאפשרותן למנוע תרחישי הונאות חשבונאיות.

המצב בעולם ובארץ

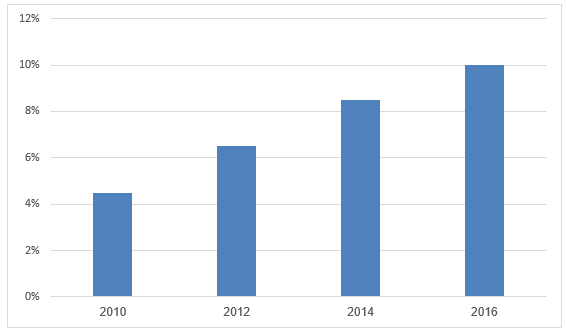

מסקרים שנערכו לאחרונה עולה תמונת מצב מדאיגה בכל הנוגע לגידול בשיעור מקרי ההונאות החשבונאיות. בסקר בינלאומי שנערך על ידי לשכת בוחני ההונאות העולמית (ACFE) ופורסם בשנת 2016, שבמסגרתו נבדקו אירועי הונאות, מעילות ומעשי שחיתות שנחקרו במדינות שונות ברחבי העולם, נמצא כי קיים גידול בשיעור ההונאות החשבונאיות מבין כלל האירועים שנחקרו.

להלן גרף המציג את הגידול בשיעור ההונאות בדיווח הכספי בשנים 2016-2010:

בארץ המצב חמור עוד יותר. בשנת 2016 נערך סקר על ידי מחלקת הביקורת החקירתית של פירמת רו"ח "פאהן קנה ניהול בקרה", שבמסגרתו נבדקו עשרות אירועי הונאות, מעילות ומעשי שחיתות בענפי פעילות שונים. מהממצאים עלה כי בכ-16% מהמקרים היו אירועי הונאות בדיווח הכספי.

נתונים אלו מצביעים על הצורך בנקיטת צעדים אקטיביים במטרה לחשוף הונאות בדיווח כספי. במאמר זה נציג מספר דרכים ושיטות להתמודדות עם הסיכון.

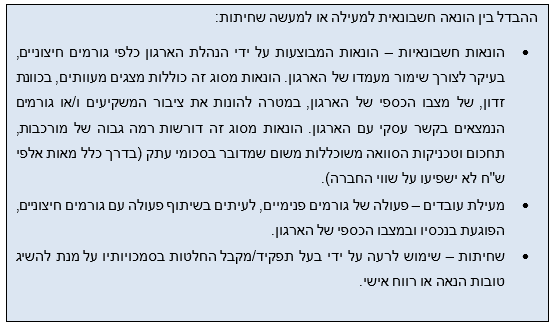

סוגי ההונאות הנפוצות ביותר בדיווח כספי

להלן סוגי ההונאות הנפוצות ביותר בדיווח כספי, כפי שעולה מנתוני הסקר הבינלאומי שנערך על ידי לשכת בוחני ההונאות העולמית:

- ביצוע מניפולציות בסעיפי התחייבויות והוצאות על ידי שימוש בהפרשי עיתוי, במטרה להשפיע על התוצאות הכספיות באמצעות דחיית הוצאות. לדוגמה, הפחתה מלאכותית של הוצאות החברה השוטפות על ידי היוון הוצאות שוטפות לרכוש קבוע, לרבות היוון הוצאות לנכס שכבר הופעל. בדרך זו ההשפעה של ההוצאה על הדוחות הכספיים נפרשת על פני שנים במקום על התקופה החשבונאית הרלוונטית.

- הכרה בהכנסות שלא בהתאם לתקנים חשבונאים מקובלים – ייפוי הדוחות מבוצע על ידי הכרה בהכנסה טרם זמנה, רישום פיקטיבי של מכירות וביטולן בתחילת שנת הכספים הבאה, ורישום מכירות פיקטיביות בין חברות בקבוצה (פעולות מסוג זה אינן משפיעות על הדוחות הכספיים המאוחדים של קבוצת החברות אלא על דוחות הסולו של כל אחת מהחברות).

- עדכון שווי נכסי החברה באופן מלאכותי – כך לדוגמה, אחת הדרכים הנפוצות לייפוי הדוחות הכספיים היא "ניפוח" ערך המלאי (בין אם על ידי עדכון כמות פרטי המלאי במערכות התפעוליות ובין אם על ידי התערבות מלאכותית בערכים הכספיים של פרטי המלאי), המשפיע על מאזני החברה ועל תוצאות פעילותה.

כלי הבקרה הנהוגים כיום למניעת הונאות בדיווח כספי

מרבית המבקרים הפנימיים אינם נוהגים לכלול בתוכנית העבודה נושאים הקשורים לסיכוני הונאות בדיווח הכספי, מתוך הנחה כי נושאים אלו מטופלים במסגרת עבודת ה-SOX ומבוקרים על ידי רואה החשבון המבקר. אולם שיעור הגידול באירועי הונאה מעלה ספקות בנוגע להתאמתם של מנגנוני הבקרה אשר היו נהוגים עד כה.

המתודולוגיה המסורתית ליישום ה-SOX נועדה לוודא שלא קיימות טעויות מהותיות בדוחות הכספיים, אך מתקשה בזיהוי ואיתור של הטעיות מכוונות, ולכן מתקשה בזיהוי הונאות בדיווח כספי. להלן מספר סיבות לכך:

התפתחויות כלי הבקרה

בשנים האחרונות אנו עדים להתפתחות כלי הבקרה למניעת מעילות: מנהלי סיכונים עורכים סקרי סיכוני מעילות, ומבקרים פנימיים משלבים התייחסות לנושא בתוכנית העבודה של הביקורות הפנימית, תוך הסתייעות באנשי מקצוע המתמחים בתחום הביקורת החקירתית. למרות האמור, נושא ההונאות בדיווח כספי נותר פעמים רבות מחוץ לתוכניות העבודה של המבקר, על אף שהמתודולוגיות הרלוונטיות ליישום SOX ולביקורת על דוחות כספיים מורות על כך.

בספטמבר 2016 פרסם ארגון ה-COSO מדריך בנושא מניעת הונאות ומעילות, המדגיש את מחויבות הארגון לנקוט גישה אקטיבית לצורך מניעת הונאות ומעילות. המדריך הוא חלק בלתי נפרד מעיקרון 8 ב-COSO 2013, שהוא המתודולוגיה המקובלת כיום לבחינת הממשל התאגידי במסגרת ה-SOX. להלן מספר נקודות שבהן עוסק המדריך:

- קביעת תוכנית לניהול סיכוני הונאה במסגרת הממשל הארגוני.

- ביצוע הערכת סיכונים מקיפה להונאות ומעילות.

- פיתוח ויישום בקרות מונעות ומאתרות לזיהוי הונאות ומעילות.

- קביעת מנגנון דיווח שיאפשר מסירת מידע בנוגע להונאות ומעילות שהתגלו.

- פיקוח על תהליך ניהול סיכוני ההונאות והמעילות, שיאפשר הסקת מסקנות, הפקת לקחים ושיפור תהליכים.

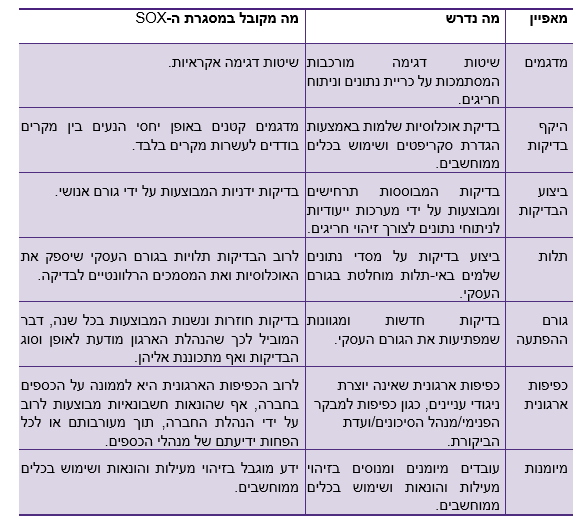

במתודולוגית העבודה החדשה הנדרשת על ידי ארגון ה-COSO והמועצה לפיקוח על ביקורת דוחות כספיים בחברות ציבוריות -PCAOB (Protecting Investors through Audit Oversight), ניתן דגש בין היתר לנושאים הבאים:

- בדיקת אוכלוסיות שלמות באמצעות שימוש בכלים ממוחשבים ושיטות דגימה מורכבות המסתמכות על כריית נתונים וניתוח חריגים.

- בדיקות המבוססות על תרחישי הונאות ומעילות פוטנציאליות הרלוונטיות לאופי הארגון ולתהליכי העבודה המבוצעים בו.

- כפיפות ארגונית שאינה יוצרת ניגודי עניינים וביצוע בדיקות על מסדי נתונים שלמים באי-תלות מוחלטת בגורם העסקי.

מעיון בפרסומים החדשים עולה כי הטיפול בהונאות בדיווח כספי נופל בין הכיסאות. בעוד שארגוני ה- COSO וה- PCAOBמטילים את האחריות למניעת תרחישי הונאות ומעילות על גורמי הביקורת והבקרה השונים (כגון מבקרי הפנים, מנהלי הסיכונים וכו'), פעמים רבות שומרי הסף אינם כוללים בתוכניות העבודה למניעת מעילות בדיקת תרחישי הונאות בדיווח כספי, מתוך הנחה כי נושא זה מטופל במסגרת ה-SOX ועל ידי רואה החשבון המבקר.

ניתן לאתר ואף למנוע את תרחישי ההונאות על ידי הטמעת בקרות תהליכיות ותקופתיות בארגון. לדוגמה:

- יצירת ממשק אוטומטי בין המערכת הלוגיסטית המשמשת את החברה לצורך ניהול המלאי לבין המערכת הפיננסית, וזאת כדי לצמצם את האפשרות לביצוע פעולות ידניות העשויות להשפיע באופן מלאכותי על הרישומים החשבונאיים של החברה.

- ביצוע ביקורות תקופתיות המתמקדות בניתוח רישומים חשבונאיים חריגים, כגון פעולות המשפיעות באופן מלאכותי על סעיפי חתך.

סיכום

לנוכח התפשטות התופעה ולצורך התמודדות עם סיכוני הונאות ומעילות, נראה כי על חברות למסד מנגנוני פיקוח ובקרה שמטרתם איתור ומניעה של מעילות והונאות, לצד עריכת ביקורות תקופתיות של גורמים מקצועיים בתחום. על הארגונים לנקוט גישה אקטיבית שמטרתה לחשוף הונאות ומעילות בגוף המבוקר, גישה הכוללת בחינת תרחישי מעילות לצד תרחישי הונאות בדיווח הכספי על אף המורכבות שבכך, במסגרת תוכנית מתמשכת למניעת הונאות ומעילות.

אודות הכותב/ת

ברק ציפרוטרו"ח, מנהל תחום גופים מוסדיים, פאהן קנה ניהול בקרה בע"מ

אודות הכותב/ת

שי מדינהרו"ח, שותף, מנהל מחלקת ביקורת חקירתית, פאהן קנה ניהול בקרה בע"מ