דיווח מבקר פנימי על חשד לפלילים – הדילמה

מבוא

תפקידי הביקורת הפנימית מפורטים בחוק הביקורת הפנימית תשנ"ב-1992 (להלן ה"חוק")', והם כוללים, בין היתר, שמירה על החוק, מינהל תקין וטוהר מידות. סעיף 11 בחוק קובע :

- העלתה הביקורת בגוף ציבורי יסוד להניח שבוצעה עבירה פלילית, יביא המבקר הפנימי את העניין ללא דיחוי לידיעת הממונה.

- היה למבקר הפנימי בגוף מבוקר יסוד להאמין שהממונה מעורב בעבירה פלילית, יעביר המבקר את העניין במישרין לידיעת מבקר המדינה.

המאמר יעסוק בסעיף 11(א) בלבד, וינותחו בו חלופות הפעולה שעומדות בפני מבקר לנוכח ממצאי ביקורת המעלים חשד לפלילים, ללא מעורבות של הגורם הממונה עליו, כהגדרתו בסעיף 5 בחוק. זאת משום שהפתרון שמספק החוק בסעיף זה עמום יותר בהשוואה למקרה שבסעיף 11(ב), ולכן קשה יותר למימוש על ידי המבקר.

לפני ההעמקה בדילמה נכון לחזור 30 שנה לאחור. כבר בפרוטוקולי הדיונים של ועדות הכנסת שעסקו בהצעת החוק ניתן למצוא כיווני מענה לשאלות שבהן עוסק המאמר. תשובות אפשריות לשאלות הללו משתקפות בהתלבטויות ובאמירות של משתתפי הדיונים.

כך למשל, לשאלה מה זו עבירה פלילית נאמר: "גם השאלה מה זו עבירה פלילית היא שאלה קשה מאוד. כאשר אנחנו מדברים על עבירה פלילית, אנחנו חושבים על חוק העונשין, על עבירות מעילה, שוד, רצח וכדומה. היום כמעט כל תזוזה של אדם מלווה בעבירות פליליות. אנחנו מסדירים כל כך את החיים".

לשאלה כיצד על המבקר לנהוג אם העביר את המידע לממונה אך לא נעשה דבר נאמר:

"כל חובות הדיווח של המבקר נכתבו בסעיפים אחרים. פה מדובר רק לגבי מקרה חריג, ומדובר על כך כדי שלא יהיה ספק בנקודה הרגישה הזאת לגבי מבקר פנימי… אם למבקר הפנימי יש יסוד להניח שבוצעה עבירה פלילית, והוא הביא את זה ללא דיחוי לידיעת הממונה, הוא את שלו עשה. מה יעשה הממונה אנחנו לא עוסקים בזה בחוק המבקרים הפנימיים…"

"אני דן בחוק הביקורת הפנימית והשאלה אם להטיל חובה מלאה, או חלקית, על סוגי בעלי תפקידים או אחרים, להעביר מידע על עבירה פלילית למשטרה, היא סוגיה בפני עצמה. מהי חובת הממונה? בשאלה הזאת לא עסקנו נכון לשעה זאת. הנושא הזה רציני מאוד והוא יכול לעכב את הדיון בהצעת החוק שלנו. הוא לא עניין פשוט כלל ועיקר…"

מה בין בירור, תשאול וחקירה

לפני הצגה וניתוח הדילמה נכון להזכיר לעצמנו את מקומנו. מבקר מחזיק בסמכות "רכה" אחת המוזכרת בסעיף 9 לחוק: "המבקר רשאי לדרוש ולקבל כל מסמך וכל מידע שברשות הגוף שבו הוא משמש מבקר…". יצוין כי אפילו לסעיף הזה הוסיף החוק הסתייגות מסוימת, וקבע כי לגבי מידע החסוי על פי דין יחולו על המבקר הפנימי ועל מי שהוסמך לקבל את המידע לפי חוק זה המגבלות הקבועות בדין לגבי המורשים לקבל מידע כזה. באמצעות סמכות זו, מבקר עוסק באופן מעשי באיסוף מידע המבוסס על מסמכים, בבירור, ולכל היותר בתשאול עובדי הארגון.

בשונה מגופים המחזיקים בסמכויות חקירה ובהן סמכויות "לתפוס" מסמכים וחפצים ("ראיות"), סמכויות מעצר וכדומה, המאפשרות יצירת בסיס ראיות מוצק, בהליך הביקורת נאספים "ממצאים" שמהם מסיק המבקר את מסקנותיו.

לנוכח הכלים המוגבלים שעומדים לרשות הביקורת, ייתכן קושי לאסוף ראיות שיאפשרו לבסס הנחה שבוצעה עבירה פלילית. לכן החוק פוטר את המבקר במקרה זה מלקבוע מסקנה ומשאיר לו את האפשרות להסתפק ב"יסוד להניח".

מונח עמום זה מגדיר דילמה מורכבת: האם הממצאים שנאספו עד נקודה מסוימת מספקים את ה"יסוד להניח" ומאפשרים להפסיק איסוף ממצאים נוספים?!

- מצד אחד, המשך האיסוף עלול לשבש חקירה עתידית ולהביא את המבקר לחריגה מהוראות החוק. השיקול בעד עצירה הוא כמובן הציות לחוק שמחייב לדווח ומעשית לעצור. בכך הוא מגן על עצמו ועל תקינות החקירה (ככל שתתקיים).

- מצד שני, לנוכח עצירה, משימת הביקורת לא תושלם, היבטים וליקויים מערכתיים עשויים שלא להיות מטופלים, עשוי לעבור זמן עד שתיפתח חקירה על ידי גורם מוסמך, ובזמן הזה המעורבים שמודעים לכך עשויים להעלים ראיות ולתאם גרסאות, ובשפת החוקרים "לזהם את הזירה". לכן החלופה המתבקשת היא שהמבקר יסייע בבניית התשתית ברמה הנדרשת לחקירה פלילית באמצעות הסמכויות המוגבלות שבידיו. בנוסף, ייתכן שמסיבות שונות ההנהלה כלל לא תפעל לקיום חקירה. עוד ראוי להזכיר שבמציאות גם אם הממונה יעביר את המידע למשטרה, זו עשויה להתעכב או להימנע מחקירה משיקולים שונים כגון סדר עדיפות נמוך, היעדר עניין לציבור ועוד. בכל המקרים הללו התוצאה תהיה שהביקורת הפנימית לא השלימה את משימתה בתחום, אך גם חקירה פלילית לא התקיימה.

הדילמה: מתי התגבש "יסוד להנחה", ומתי לעצור באופן מעשי?

מאחר שתהליך הביקורת הוא רציף, כלומר מסמכים נאספים, פגישות מתקיימות ומסקנות מתגבשות, המבקר עשוי להתלבט מתי לעצור. הדילמה היא מה הנקודה המדויקת שבה יוכל לנמק את העצירה והדיווח, לעומת המשך ניסיון לנסות לבסס טוב יותר את ה"יסודות" של ההנחה.

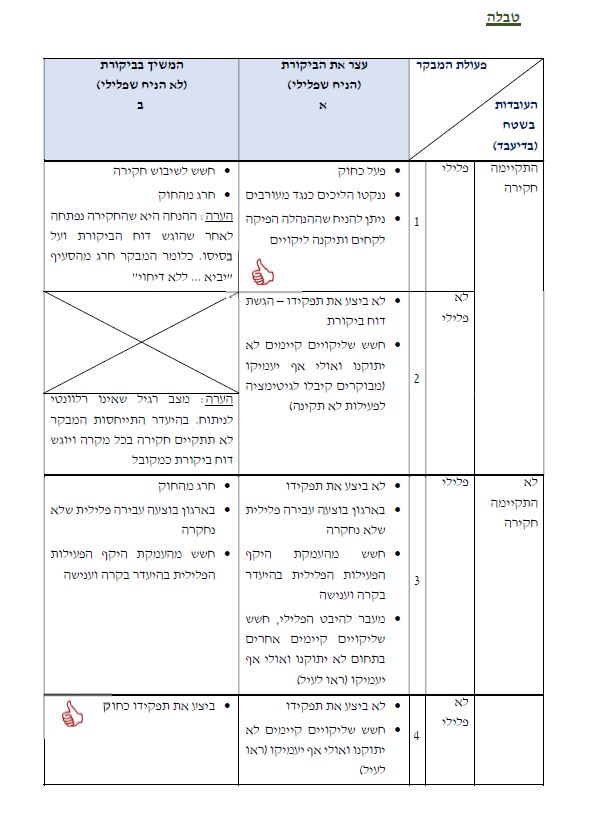

הטבלה שלהלן מציגה תוצאות של החלטות שנובעות ממרחב המצבים וחלופות לפעולות שינקוט מבקר. בטבלה מוצגים שבעה תרחישים על בסיס שלושה מצבים: המצב בשטח, קיומה של חקירה, והחלטת המבקר:

- המצב העובדתי בשטח – תשובה למצב העובדתי ניתן לקבל רק בדיעבד ורק לאחר חקירה על ידי גורם המוסמך לבצע חקירה, ככל שתתקיים. אם לא תתקיים חקירה, לא ניתן יהיה לדעת, אך לצורך הניתוח נבחן את שני המצבים האפשריים בדיעבד: כשבוצעה עבירה פלילית, כשלא בוצעה עבירה פלילית.

- קיומה של חקירה על ידי גורם חקירה – האם התקיימה או לא התקיימה.

- ההחלטה של המבקר – האם פעל כפי שקובע החוק? כלומר האם הביא "את העניין ללא דיחוי לידיעת הממונה" ובכך עצר את הביקורת.

מבחינה מעשית ייתכנו חלופות ביניים. לדוגמה, ניתן לשקול לדווח על החשד לפלילים ולהמשיך בביקורת ככל האפשר בהיבטים שאינם נוגעים להיבט שיש לגביו "יסוד להניח" שבוצעה בו עבירה פלילית. דילמה משנית במצב זה היא האם ועם מי נכון שהמבקר יתייעץ באשר לצעדיו (הממונה, יועץ משפטי, עמיתים, אחרים).

מסקנות

מהניתוח עולות שתי נקודות חשובות לעבודת הביקורת:

- ה"יסודות להנחה" של מבקר על כך שבוצעה עבירה פלילית צריכים להיות מוצקים מאוד וברמה של ראיות רלוונטיות למשפט פלילי. במקרה כזה אין שיקול דעת למבקר ועליו להעביר את המידע לממונה ולעצור את הביקורת (או לצמצם את גבולות הביקורת).

- חשוב מכך, בהנחה שהיסודות מוצקים כאמור, נכון שהמבקר יערוך את הממצאים וימליץ לממונה ליזום חקירה של גורם רלוונטי ובעל סמכויות מתאימות (בדרך כלל המשטרה). ראיות מוצקות בליווי המלצה ישאירו לממונה מרווח שיקול דעת וחופש החלטה קטן יותר. יתרה מכך, קיומן של ראיות יקל על החקירה ויצמצם גם את שיקול דעת הגורם החוקר מלהימנע ממנה. בכל מצב אחר, במקרה הטוב עלול המבקר לחטא לתפקידו ולחרוג מהחוק, ובמקרה הרע הוא עלול לשבש חקירה.

לשאלה "כיצד ניתן לאסוף ראיות העומדות בסף פלילי באמצעות הכלים המוגבלים שבידי הביקורת" נדרשת הרחבה ודיון ; וכך גם לגבי השאלה עם מי נכון להתייעץ (במאמר המשך 😊).

.