ביקורת על ניהול החדשנות בארגון

מבוא

בשנים האחרונות גדל מספר הארגונים המודעים לחשיבות החדשנות להבטחת המשכיותם והצלחתם, ותוכניות לניהול ועידוד החדשנות מתרבות בארגונים בארץ ובעולם. בהקשר הזה נבחנת השאלה מה מקומה של הביקורת הפנימית. יש שחוששים כי ביקורת פנימית הנתפסת כ"הורגת" יצירתיות וחשיבה מחוץ לקופסה – תכונות שכה נדרשות לחדשנות – לא תביא ערך ואף יכולה להזיק. במאמר זה אני מבקש להביע דעה הפוכה ולעודד עריכת ביקורת פנימית בנושא חדשנות, אולם זו מצריכה היכרות עם הנושא והבנת הייחודיות של סביבת הסיכונים שלו.

מדוע לבצע ביקורת פנימית על תוכניות חדשנות? ראשית, בארגונים רבים זהו נושא אסטרטגי שהארגון מקצה לו שיעור הולך וגדל ממשאביו, ולכן לביקורת בתחום זה ערך גבוה. שנית, תוכניות חדשנות כרוכות בסיכונים בולטים עליהם נעמוד בהמשך, ומטבע הדברים ביקורת פנימית ממוקדת סיכון נדרשת לעסוק בהם. לבסוף, עריכת ביקורת תקופתית על ידי גורם אובייקטיבי היא פעילות הנדרשת גם על פי מתודולוגיות ניהול חדשנות ומהווה מרכיב חשוב להבטחת ההצלחה.

מהי חדשנות?

כשעוסקים בחדשנות בדרך כלל עולים במחשבה שינויים טכנולוגיים – כניסת טכנולוגיה חדשה, החלפת מערכות מחשוב וכדומה. זה נכון אבל זה לא הדבר היחידי. חדשנות היא גם שינוי במודל העסקי, כלומר שינוי בדרך שבה ארגון יוצר, מוכר ומעביר ערך ללקוחותיו, ובדרך כלל הא בהא תליא – שינוי טכנולוגי גורר גם שינוי במודל העסקי. מידת החדשנות של מיזמים נעה על הציר שבין רדיקליות לבין אינקרמנטליות.

חדשנות "רדיקלית" היא חדשנות פורצת דרך הגורמת לשינוי כללי המשחק בשוק, לדוגמה: מכונית אוטונומית או מטבע קריפטוגרפי. לעומת זאת, חדשנות "אינקרמנטלית" היא חדשנות "תוספתית", המשפרת במעט את הקיים: לדוגמה: מכשיר אוטומטי חדש המאפשר הפקדת מספר שיקים ביחד ולא כפי שהיה מקובל – כל שיק בנפרד.

ניהול חדשנות

יצירתיות ודמיון של עובדים מוכשרים עשויים לייצר פיתוחים ופטנטים חדשים שמקדמים את הארגון, אך הארגון אינו יכול להסתמך על כך. בעולם התחרותי אי אפשר לעצור ולו לרגע, יש לשנות ולחדש באופן מתמיד. ההנהלה צריכה לקיים חדשנות מתמשכת כדי להמשיך ולצמוח, ולעיתים רק כדי לשרוד בשוק.

ההיסטוריה מלמדת שגם ארגונים מובילים בתחומם שלא השכילו ליישם כראוי חדשנות – התמוטטו, משום שטכנולוגיה "משבשת" שהגיעה כמעט "משום מקום” הפתיעה אותם והפכה אותם לבלתי רלוונטיים. לדוגמה: חברת הענק לציוד צילום קודאק קרסה משום שלא הצליחה להתמודד עם טכנולוגיית הצילום הדיגיטלי. גם רשת החנויות להשכרת סרטי וידאו בלוקבאסטר נפלה עם עליית טכנולוגיית ה"סטרימינג" וה-VOD.

פרופ' Clayton Christianson מאוניברסיטת הרווארד מצא שככל שארגונים בוגרים ומבוססים יותר, כך הם מתקשים יותר לאמץ חדשנות. הסיבות לכך הן:

- פעילות על פי נהלים והגדרת תהליכים קשיחים וקשים לשינוי.

- תלות בלקוחות קיימים הכובלים אותם למוצרים קיימים ולדרישות שלהם.

- מחויבות להתמיד בשיעור צמיחה גבוה המחייב התמקדות במה שמביא ערך רב במהירות.

- הימנעות מנטילת סיכונים.

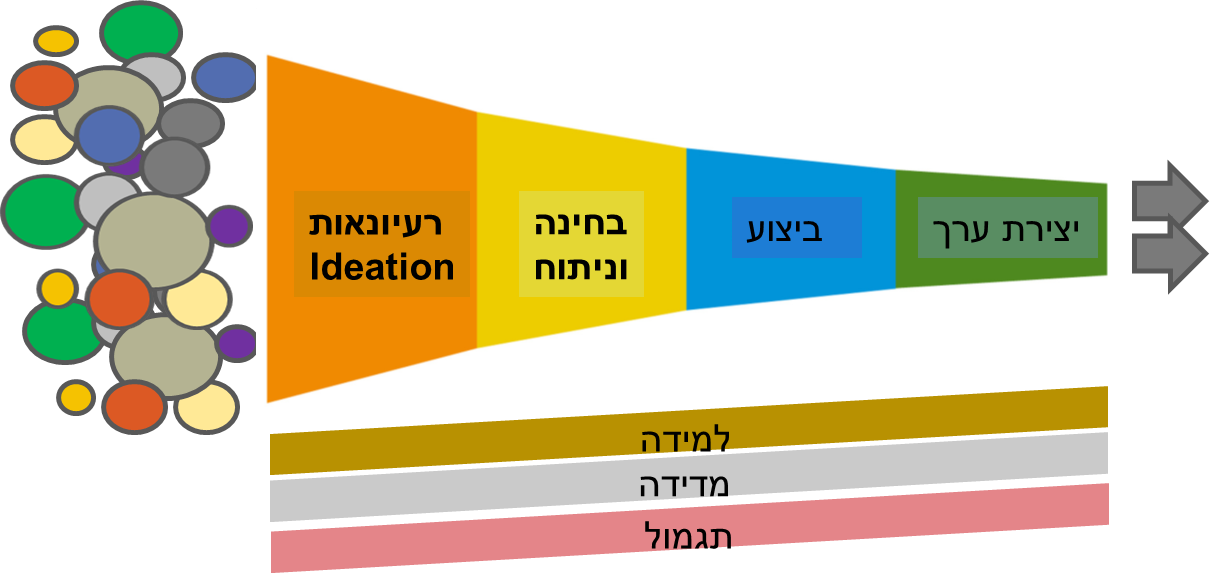

ניהול חדשנות נועד להתגבר על חסמים אלה. לשם כך יש לנהל תהליך מתמיד שנראה לינארי, בשלבים מוגדרים, אבל בפועל מתנהל במעגלים וחזרות (איור 1).

איור 1 – תהליך ניהול החדשנות

התהליך פועל כמשפך. בתחילתו הוא רחב – נוצרות ונבחנות יוזמות חדשנות רבות, וככל שהוא מתקדם הוא הופך לצר. יוזמות שנמצאו בלתי מתאימות מסוננות החוצה ורק מעטות – המבטיחות ביותר – מתקדמות לעבר מימושן המלא.

שלבי התהליך הם:

- רעיונאות

רעיונות טובים נובעים מזיהוי בעיות, כלומר קיום פערים בין המוצר לבין הציפיות ממנו (מצד הלקוחות). רעיונות עולים בדרך יזומה על ידי סיעור מוחות, עידוד עובדים ותגמולם על העלאת רעיונות מוצלחים, ועוד. אבל צריך להיות מודעים לכך שרעיונות לפעמים מגיעים במקרה מ"תאונות משמחות".

- בחינה וניתוח

שלב זה נועד לבחון, למיין ולתעדף את הרעיונות הטובים לביצוע ובמסגרתו מבוצעות הערכות כלכליות לגבי היקף השוק, דרישות הלקוחות ועוד, וכן היערכות טכניות – ישימות טכנולוגית, משאבים נדרשים וכדומה.

- בנייה

שלב מימוש הרעיונות – רכש, פיתוח, בנית אבטיפוס, פיילוט, עריכת בדיקות וכן בדיקות ראשוניות אצל לקוחות.

- יצירת הערך

מסחור המוצר או השירות – הקמת פס ייצור, התקשרות עם ספקים, שותפים והקמת שרשרת אספקה, שיווק פנימי וחיצוני ודיאלוג עם לקוחות לקבלת משובים והמשך פיתוח ושיפור.

לאורך כל הדרך נאספים ונרשמים מדדים שונים, פיננסיים ותפעוליים, בגישת ה-Balanced Scorecard, ומתבצעת הערכה שלהם ביחס ליעדים מוגדרים. כמו כן מתבצעת למידה מההצלחות ובמיוחד מהכישלונות כדי להימנע מחזרה מתסכלת על שגיאות עבר.

ניהול סיכונים וניהול חדשנות

לכאורה ניהול סיכונים וניהול חדשנות נראים כמו שתי תפיסות הפוכות: ניהול סיכונים מבוסס על שנאת סיכון, ואילו גישת ניהול חדשנות מעודדת השקעות בפרויקטים בסיכון גבוה שסביר להניח שרובם יכשלו. בנוסף, בניהול חדשנות היחס לכישלון הוא סלחני, לא מחפשים "אשמים" ולא מענישים את האחראים לו.

אלא שבהסתכלות מעמיקה מבחינים כי ניהול חדשנות אינו מתעלם מסיכונים אלא נוקט אסטרטגיות פחות שגרתיות של ניהול הסיכונים. העיקרון המנחה הוא "כישלון מהיר". אין הכוונה להרמת ידיים מהירה מול מכשול שנתקלים בו, אלא הגבלת הסיכון על ידי בחינת הרעיון החדשני במבחן המעשיות מהר ככל האפשר, למשל באמצעות פיתוח אב-טיפוס מוגבל וממוקד. אם תישלל היתכנותו הוא ייפסל בנזק נמוך יחסית ויימנע הסיכון להמשך בזבוז משאבים וזמן לריק על רעיון כושל.

ניהול הסיכונים בעולם החדשנות מאופיין בעיקר באסטרטגיות הבאות:

- שיתוף הסיכון:

לעומת הגישה המסורתית הקרויה "חדשנות סגורה", ומתבססת על יחידת מחקר ופיתוח פנימית הדורשת משאבים עצמיים רבים והסיכון בה גבוה, צומחת במהירות גישת "החדשנות הפתוחה", שעיקרה ביצוע מיזמי חדשנות בשיתוף פעולה עם גורמים חיצוניים ואגב כך השגת שליטה ברמת הסיכון הרצויה.

- חממה ארגונית – הארגון בוחר לעצמו בקפידה שותפים – בדרך כלל חברות הזנק בשלבים ראשונים מאוד בתחומים המתאימים לו, ומספק להן מנגנון תמיכה הכולל גישה לידע וללקוחות.

- קרן הון-סיכון פנימית – תקציב מנוהל להשקעה בפורטפוליו של חברות הזנק חיצוניות בתחומי העניין של הארגון.

- קונסורציום (מאגד) – פלטפורמה משותפת של מספר גופים בעלי אינטרס משותף שמשקיעים בחדשנות. למשל קונסורציוםR3 המאגד עשרות בנקים בראשות Goldman Sachs ו- P. Morgan וגייס יותר מ-100 מיליון דולר ליישומי בלוקצ'יין בנקאי.

- לימוד הסיכון

באסטרטגיה זו מגבילים את רמת הסיכון של המיזם באמצעות "שערי שלבים" – קביעת מספר נקודות מבחן לאורך מסלול המיזם, שבהן הוא נבחן על פי קריטריונים הולכים ומחמירים ככל שהוא מתקדם. בכל שער כזה מתקבלת החלטה אם להמשיך את המיזם או לבטלו. ניתן גם להחליט להקפיא אותו או לחזור לשלב קודם.

- פיזור הסיכון

באסטרטגיה זו, שאומצה מעולם ההשקעות הפיננסיות, מנהלים את תיק המיזמים של הארגון בדומה לתיק השקעות, ודואגים לפיזור ולגיוון הולמים בנושאים העסקיים, בסוגי הטכנולוגיות, בהיקפי המשאבים ובזמן ההבשלה הצפוי שלהם, בהתאמה לאסטרטגיה הארגונית.

ביקורת החדשנות בארגון

במתודולוגיה של ניהול חדשנות יש הבנה רבה לכך שדרושות ביקורות תקופתיות על ידי גורמים חיצוניים אובייקטיביים. מטרתה של הביקורת היא לבחון איפה נמצאת כיום החדשנות בארגון ולעמת את המצוי עם היעדים שנקבעו, לזהות פערים ולגבש המלצות לטיפול בהם. המתודולוגיה אינה מציינת מיהו עורך הביקורת, אך לדעתי המבקר הפנימי הוא בהחלט מועמד טבעי וראוי.

כיצד עורכים את הביקורת? יש לכך מספר גישות. אציין כאן את הגישה המקובלתPentathlon ("קרב החמש") של Goffin and Mitchell (2016). לפי גישה זו קיימים חמישה מרכיבי מפתח של ניהול חדשנות המשפיעים על התפוקות, ובהם יש להתמקד בביקורת (איור 2):

- אסטרטגיית חדשנות – באיזו מידה קיימת אסטרטגיית חדשנות ברורה, אפקטיבית ומתוקשרת?

- חילול רעיונות – באיזו מידה קיימת גישה חיובית ושיתופית לחילול רעיונות ממוקדי לקוח?

- תעדוף – באיזו מידה הרעיונות המתאימים ביותר נבחרים ליישום?

- יישום – באיזו מידה רעיונות מיושמים במהירות ובהצלחה?

- אנשים תרבות וארגון – באיזו מידה קיימת בארגון תרבות חדשנות?

- תפוקות – באיזו מידה מספר המוצרים והשירותים החדשנים שמפותחים הוא מספק?

איור 2 – גישת "קרב חמש" Pentathlon (ע"פ Goffin and Mitchell, 2016)

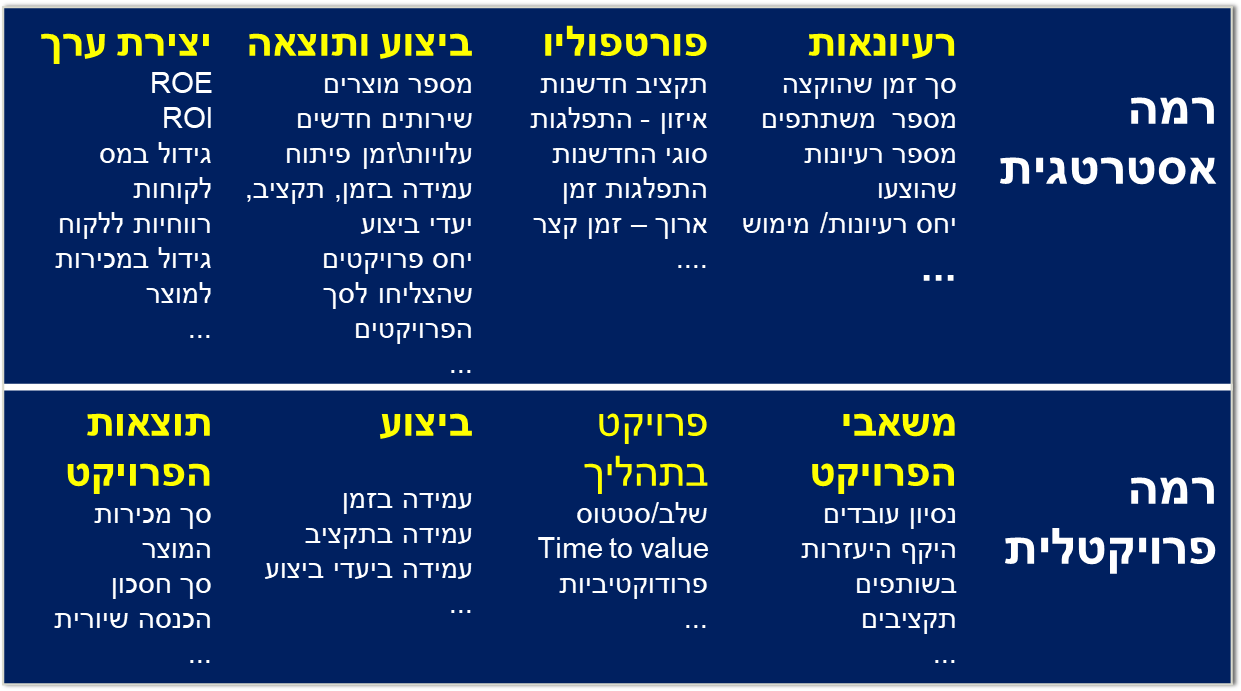

הביקורת תכלול ניתוח כמותי של מדדים שנאספים באופן שגרתי במסגרת ניהול החדשנות. המדדים הרלוונטיים הם ברמה הפרויקטלית עבור כל מיזם ומיזם, וברמה האסטרטגית – אגרגטיבית לכלל המיזמים. דוגמאות לכך ניתן לראות באיור 3.

איור 3 – מדדים כמותיים לניהול חדשנות (על פי Davila et al., 2013)

כמו כן, הביקורת תכלול איסוף וניתוח מידע איכותי סובייקטיבי באמצעות ראיונות עם מדגם מנהלים ועובדים העוסקים בחדשנות. במסגרת זו המרואיינים יחוו את דעתם על המצב הנוכחי של החדשנות. כמובן שראיונות אלה יהיו אפקטיביים ככל שהמבקר ישכיל לרכוש את אמונם של המרואיינים כדי שיסכימו לחלוק את דעותיהם בפתיחות.

סיכום

לחדשנות יש חשיבות הולכת וגוברת באסטרטגיה הארגונית, אך היא אינה יכולה להתבסס על "הברקות" חד פעמיות אלא מחייבת ניהול שיטתי ומתמיד. רוב מיזמי החדשנות הם מסוכנים מטבעם וסופם להיכשל, ולכן ניהול חדשנות מחייב ניהול סיכונים שיטתי באמצעות אסטרטגיות מותאמות. על פי המתודולוגיה של ניהול החדשנות, ביקורת פנימית היא פעילות מתבקשת שעשויה לתרום ערך רב לשיפור האפקטיביות של ניהול החדשנות ולהצלחתו.