משבר הקורונה – כיצד להתכונן מול העליה הצפויה של המקרים במעילות והונאות

מעלים הילוך

מאמר זה עוסק בסיכונים המוגברים של התרחשות הונאות ומעילות המאיימים על הארגונים בתקופת הקורונה. כמו כן, המאמר מציג דרכי היערכות והתמודדות עם סכנה זו.

- מבוא

מגפת הקורונה הובילה להאצה בשינויים בתהליכים מרכזיים בארגון שעלולה לגרור עלייה בחשיפה להתרחשות ליקויים ואירועי כשל בארגונים, גם בהיבטי מעילות והונאות. כיצד מתכוננים לעניין? נוקטים פעולות מנע באופן מיידי. חשוב להבהיר, שהמדובר בסיכון שלא ניתן למנוע לחלוטין אלא רק להביא לצמצום החשיפה אליו. לפיכך, חייבים לקחת בחשבון במסגרת ההיערכות תרחיש של התממשות אירוע בסדר גודל כזה או אחר ודרכי הפעולה לכשיתממש. כניסה לסטטיסטיקה היא רק עניין של זמן. מתחילת שנת 2020, כתוצאה מהשפעת מגפת הקורונה, העולם והמשק הישראלי בפרט מתמודדים עם שינויים מרחיקי לכת. תאגידים נדרשו להסתגל למצב החדש הכולל בין היתר, קשיי תזרים מזומנים, שיבושים בשרשרת האספקה, פעולות מרחוק והעברת עובדים לעבודה מהבית, צמצום כוח אדם והסבת תהליכי עבודה משמעותיים בארגון דיגיטליים (אוטומציה). נוכח המצב החדש, קיימת חשיפה גבוהה לאירועי כשל לרבות מעילות והונאות.

- השפעת משבר הקורונה על משולש המעילות וההונאות

במשולש המעילה וההונאה – קיימים שלושה פרמטרים:

- לחץ – מצב קיומי, נפשי, המניע את המועל לבצע את המעילה (בעיות כלכליות, איבוד מקום עבודה וכו').

- הזדמנות – גישה, פרצה הקוראת לגנב, כשל או היעדר בקרות על ביצוע פעולות המועל.

- תירוץ – הצדקה של המועל למעשה (הורידו לי בשכר, אני צריך להתקיים, אחזיר את הכסף בעוד חודש, למה הם ואני לא וכו').

מגפת הקורונה משפיעה באופן מיידי על שני פרמטרים: לחץ ותירוץ. לעומת זאת, פרמטר ההזדמנות יושפע בהמשך. מטבע הדברים, המעבר לעבודה מהבית והעברת תהליכים מרכזיים בארגון לאוטומציה יצרו שינויים בתהליכים תפעוליים בליבת הארגון ולעיתים ללא בקרות מספקות.

חשוב להבהיר, כי ככלל הסיכונים האינהרנטיים בפעילות לא השתנו – תהליכי העבודה השתנו ומערך הבקרות לא בהכרח עודכן בהתאם (ממשקים, מערך עובדים, קפסולות וכו').

- נתוני סקר ACFE

ה ־ ACFE(Association of Certified Fraud Examiners) – הארגון הגדול ביותר בעולם העוסק באימון ובהכשרת אנשי מקצוע לטיפול במניעת הונאות ומעילות ובמאבק בשחיתות ומרמה בארגונים – פרסם בדצמבר 2020 דוח בעקבות סקר שביצע בהתייחס להשפעת מגפת הקורונה במאבק במעילות והונאות. עיקרי ממצאי הדיווח מובאים להלן.

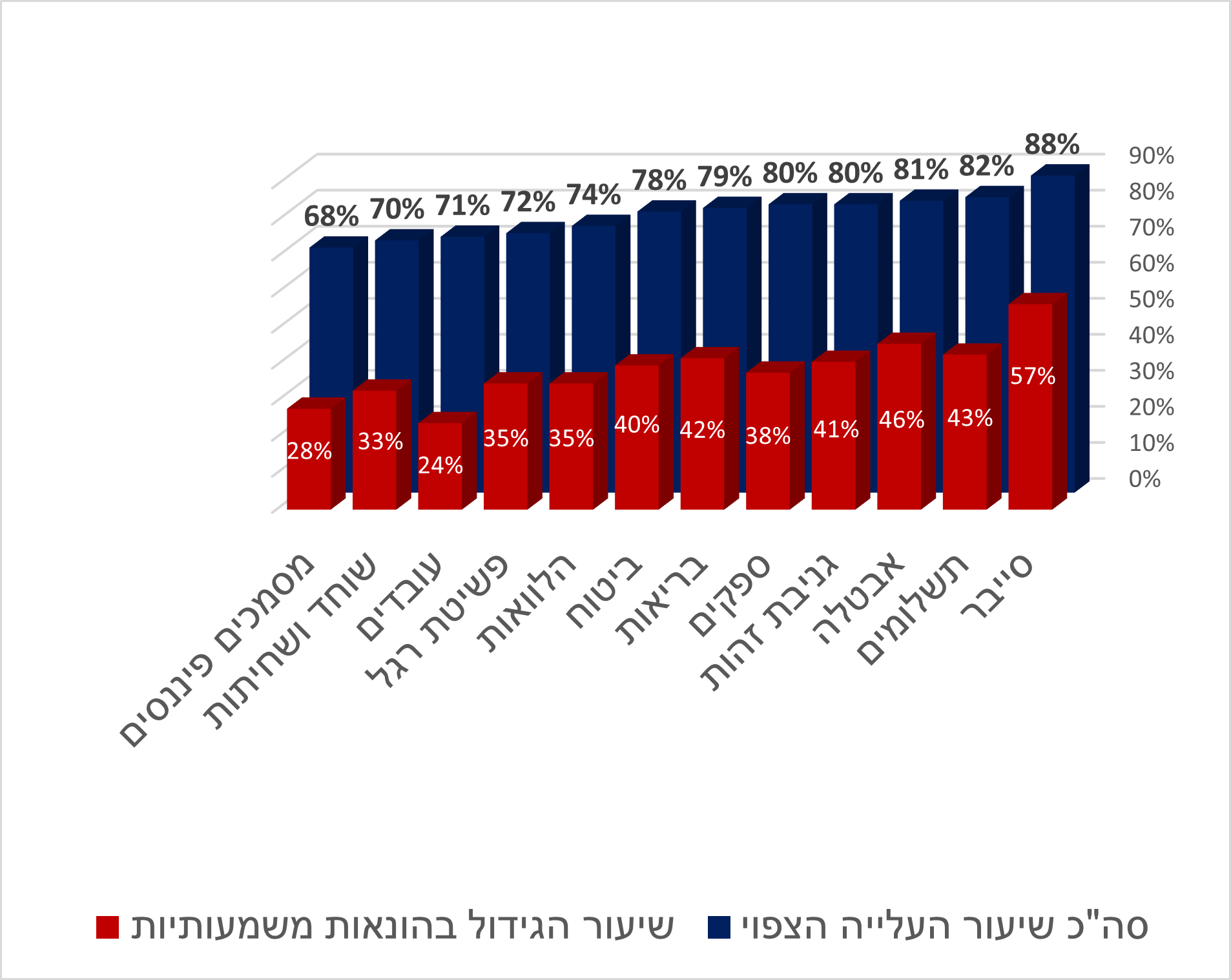

- 79% מהנשאלים בסקר השיבו כי הם כבר חוו או צפו עלייה ברמת ההונאה הכוללת כאשר 38% ציינו כי עלייה זו הייתה משמעותית.

- לקראת שנת 2021 נצפתה התמדה במגמה זו, שלפיה 90% צופים לעלייה נוספת ברמת ההונאה הכוללת במהלך 12 החודשים הבאים, כאשר 44% ציינו שככל הנראה השינוי יהיה משמעותי.

- הונאת סייבר (כגון: פריצה, תוכנות כופר ותוכנות זדוניות) היא הסיכון הגבוה ביותר, כאשר 85% מהנשאלים כבר רואים עלייה בהיקף ההונאות, ־ 88% מצפים לעלייה נוספת במהלך השנה הבאה.

- סיכוני הונאה משמעותיים נוספים שנצפו וצפויים לקראת שנת 2021 הם: הונאת תשלומים (כגון: הונאות בכרטיסי אשראי ותשלומים ניידים במרמה), גניבת זהות ועוד.

בתרשים הבא מובאים סוגי ההונאה העיקריים שצפויים לגדול בשנת 2021:

- כיצד להתכונן מול המשבר?

על הארגון לוודא, כי הוא פועל ב־ 3 אופנים במסגרת ההתמודדות עם הסיכונים:

- ניהול שוטף של פעולות מנע:

הגדלת המשאבים והידוק הבקרות תוך התאמתם לתהליכים החדשים ישמשו גורם הרתעה ויסייעו בגילוי מוקדם של הפרצות והחשיפות בארגון ואף יביאו לצמצום של הונאות ומעילות בארגון ומחוצה לו. במסגרת זו, על הארגון לוודא כי הוא פועל בכלל האמצעים לצמצום החשיפה והידוק המבדק הפנימי ובכלל זה (רשימה חלקית):

- ממשל תאגידי – הידוק הפיקוח ועדכון מדיניות ונהלי עבודה בארגון.

- סקרי סיכונים ייעודיים ומותאמים לארגון לרבות היבטים של מעילות והונאות – מיפוי ואיתור מוקדי סיכון בארגון (השקעות, שכר, ספקים, עמלות, מערכות מידע וסייבר וכו') לאיתור פרצות בבקרות. כתוצאה, עדכון מפת הסיכונים וטיפול בחשיפות.

- הגברת פעילות הביקורת החקירתית עקב השינוי לעבודה מרחוק, כמו גם שינוי בתהליכים כספיים ובחינת יישום עיקרון הפרדת התפקידים.

- הגברת בדיקות רקע לספקים ולקוחות ובחינת עמידה בהסכמים.

- איתור "דגלים אדומים" באמצעות ניתוח נתונים מתקדם ( (BIG DATAזיהוי דפוסי פעולה חריגים, זיהוי אנומליות ותחקור מסמכים.

- רענון מנגנון "קו חם" – בקרב מנהלים ועובדים בארגון לרבות ספקים. יצירת מספר אנשי מפתח בארגון שיכולים לשמש גורם יעד לתלונות כאמור.

- יצירת מנגנון לאיתור בעיות כלכליות (חשבונות מוגבלים, הוצל"פ, התנהגויות חריגות וכו') של עובדים או מנהלים לרבות גורמי מפתח המעורבים בתהליכים כספיים (הקפדה על חופשה או רוטציה).

- הגברת הדרכות ומנגנוני ההרתעה – הסבר לעובדים על מוקדי התורפה והסיכונים הקיימים, שימוש בביקורות פתע ופרסום אי סדרים (אפקט פסיכולוגי) ובמקרים מסוימים ענישה.

- מנגנון הפקת לקחים:

העמקת התרבות הארגונית בהתייחס לדיווחים של אירועים חריגים ובניית מנגנון אפקטיבי לתיעוד אירועי כשל וחשש לאירועי כשל (בארגון ומחוצה לו על פי פרסומים מחברות אחרות וכו') ובכלל זה אופן תיעוד האירועים בארגון, למידה, פרסום אי סדרים, עדכון הבקרות, טיפול בכשלים, הסקת מסקנות על בעיות רוחביות וכו'.

- מתודולוגיה להתמודדות עם אירוע:

חשוב לזכור, שאירוע כזה (מעילה/הונאה) ככל שמתכוננים ומבצעים פעולות מנע יכול להתממש – וכשזה קורה זו רעידת אדמה.

שלב קריטי בהיערכות של הארגון עם סיכוני מעילות והונאות הוא שלב ההתמודדות. מה עושים לאחר האירוע?

חשוב לבנות תוכנית פעולה להתמודדות עם אירוע מעילה/הונאה הכוללת בין היתר: אומדן הנזק, תגובות לעיתונות ודיווחים לגורמי מפתח (רשויות) בארגון ומחוצה לו לרבות לקוחות, ניהול העובדים בעת המשבר ופנים ארגוני, מתן מענה לפעילות השוטפת, ליווי האירוע בסיוע גורמי מקצוע, תביעות ייצוגיות וכו'.

מתודולוגיה כאמור קריטית ותסייע להתמודד עם אי הוודאות בעת התממשות של סיכון ועשויה להשפיע על יציבות הארגון בעת התרחשות אירוע.

- סיכום

בתקופת הקורונה חלו שינויים משמעותיים בתהליכי העבודה, הבקרה והפיקוח בארגונים. לנוכח שינויים אלה, גברו הסיכונים להתרחשות מעילות והונאות כתוצאה מההשפעה המיידית על גורמי משולש המעילות וההונאות. על הארגונים להתכונן בהקדם האפשרי מול תופעה זו באמצעים הבאים: ניהול שוטף של פעולות מנע, יצירת מנגנון הפקת לקחים ובניית מתודולוגיה להתמודדות עם אירועים.