ניתוח סקר בדבר השפעת משבר הקורונה בישראל ובצפון אמריקה

שאלון למבקרים פנימיים ראשיים אודות שינויים בתקופת משבר הקורונה

רקע כללי

במהלך חודש אפריל 2020 ביצע ארגון IIA סקר בצפון אמריקה במטרה להעריך את השפעת משבר הקורונה על הביקורת הפנימית. מענה לסקר התקבל ממבקרים ראשיים או מקביליהם: 90% מהם מארצות הברית, 9% מקנדה ו-1% מהקריביים.

במקביל ערכנו אנחנו בישראל ביולי 2020 סקר בקרב מבקרים פנימיים ראשיים. בסקר השתתפו 50 משיבים.

מטרת הסקר הייתה לבחון ולנתח שינויים שחלו במערך הביקורת הפנימית בארץ בתקופת משבר הקורונה (החל מחודש מרץ 2020), בהשוואה לסקר ה-IIA כאמור.

הסקר בישראל כלל 16 שאלות הנוגעות למידע כללי על הארגון, מידע על תוכנית העבודה השנתית והשינויים שחלו בה, ומידע על יחידת הביקורת הפנימית והשינויים בצוות הביקורת.

להלן עיקרי הנתונים (ולכן לא בהכרח יצטברו כל התחומים הסכומים ל-100%).

שינויים שחלו בצוות הביקורת הפנימית בישראל

גודל יחידות הביקורת הפנימית

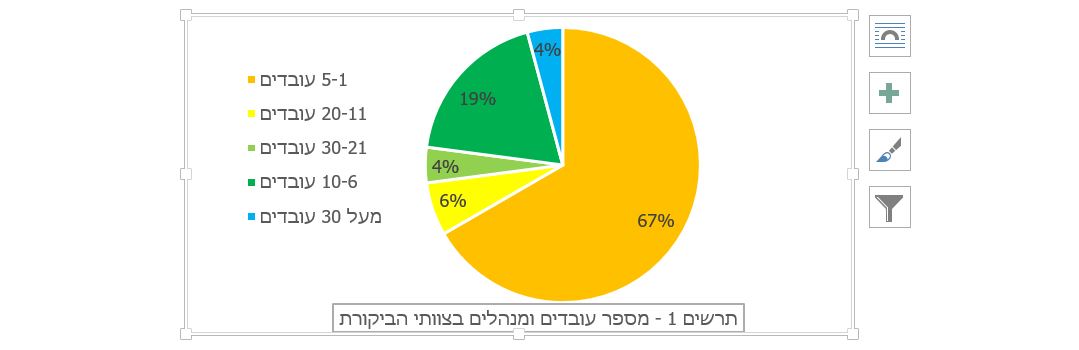

להלן תרשים לתיאור התפלגות מספר העובדים והמנהלים בצוותי הביקורת בארגונים שבהם ממונים המשיבים כמבקרים פנימיים:

ניתן לראות באופן מובהק כי במרבית הארגונים (כ-70%), צוות הביקורת הפנימית, לרבות העובדים והמנהלים, כולל 5-1 עובדים.

צמצום כוח האדם ביחידות הביקורת הפנימית בעקבות משבר הקורונה

להלן התפלגות שיעור הצמצום בכוח האדם הכולל, הן צמצום קבוע והן צמצום זמני, בכלל הארגונים שבהם המשיבים הם מבקרים פנימיים:

| היקף הצמצום הכולל בכוח האדם | שיעור המשיבים |

| לא היה צמצום בכוח האדם | 71% |

| צמצום בשיעור של עד 50% | 18% |

| צמצום בשיעור הגבוה מ-50% | 11% |

מכאן עולה שבמרבית יחידות הביקורת הפנימית, משבר הקורונה לא השפיע על היקף צוות הביקורת ולא נערך צמצום (קבוע או זמני) של כוח האדם. מנגד, ב-29% מהארגונים חל צמצום בכוח האדם, בחלקו עד 50% ובחלקו אף מעל 50%. כלומר, לצד העובדה שבמרבית הארגונים לא היה צמצום בכוח האדם, בארגונים שבהם כן נערך צמצום במספר עובדי הביקורת, בחלק מהמקרים הצמצום היה חד מאוד – מעל 50%.

לצורך השוואה, בסקר ה-IIA עלו ממצאים דומים: ב-74% מהארגונים לא נערך צמצום כוח האדם בצוותי הביקורת, ב-21% מהארגונים חל צמצום בצוות הביקורת, ובשאר המקרים חל גידול ו/או לא התקבלה תשובה חד-משמעית.

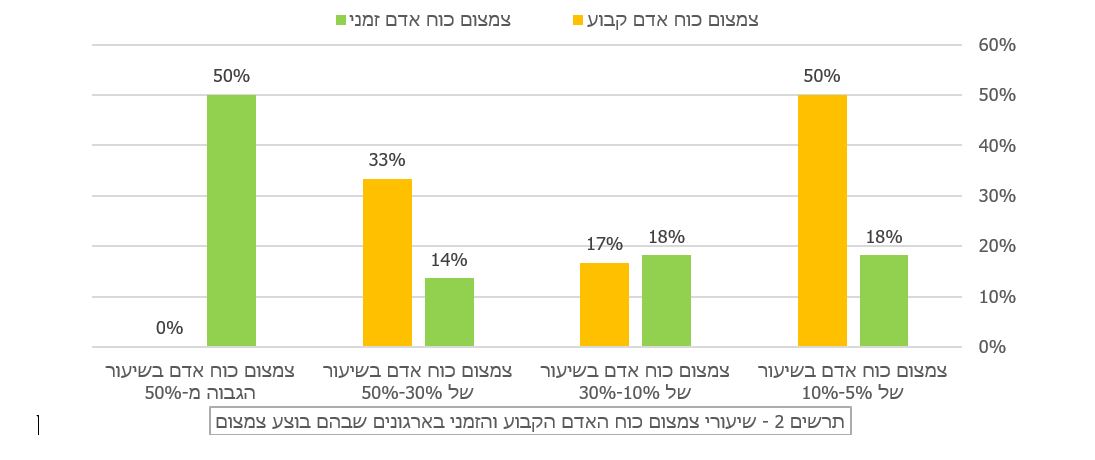

לשם הרחבה, להלן תרשים לתיאור שיעור צמצום כוח האדם הזמני והקבוע בצוותי הביקורת בישראל (מתוך 29% המקרים שבהם הייתה הפחתה), תוך הבחנה בין הפחתה קבועה להפחתה זמנית בהיקף צוותי הביקורת:

מהתרשים עולה שבארגונים שבהם חל צמצום קבוע בכוח האדם, 50% מהמשיבים ציינו כי מדובר בצמצום של 5%-10% בצוות הביקורת, ובאף אחד מהארגונים לא חל צמצום כוח אדם קבוע בשיעור הגבוה מ-50%.

לעומת זאת, מתוך הנשאלים שהשיבו כי חל בארגונם צמצום זמני בצוות הביקורת, 50% מהמשיבים ציינו כי מדובר בצמצום הגבוה מ-50% מצוות הביקורת.

שינויים בתוכנית העבודה השנתית של הביקורת הפנימית

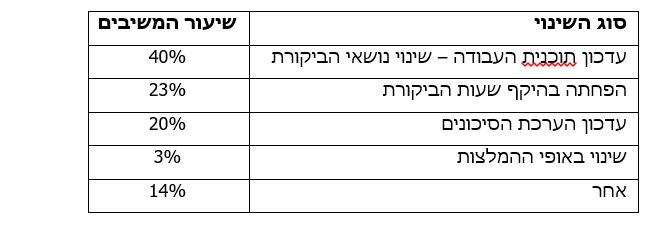

על רקע השינויים שחלו בארגונים השונים, בחלק ניכר מהם חלו שינויים גם בתוכנית העבודה השנתית של הביקורת הפנימית. להלן התפלגות סוגי השינויים שחלו בתוכנית העבודה של יחידות הביקורת הפנימית (בנושא זה יכלו המשיבים לסמן יותר מתשובה אחת):

השיעור הגבוה של השינויים, בעיקר בדגש על שינוי מהותי בתוכנית העבודה, מצביע על גמישות וזריזות (AGILITY).

לצורך השוואה, 56% מהנשאלים בסקר ה-IIA הפחיתו או שינו מטלות בתוכנית השנתית, 48% ביטלו מטלות, 39% הוסיפו מטלות חדשות, 38% הורו לצוותים לבצע עבודות שאינן בגדר ביקורת פנימית, ו-15% שינו והרחיבו מטלות ביקורת מסוימות.

על מהותם של השינויים בתוכנית העבודה:

תשובות המשיבים בסקר IIA העידו על מעבר מהותי להעדפת נושאים הקשורים בשאלת ההתמודדות עם סיכונים הנובעים מהקורונה: 75% מהמשיבים ערכו שינוי תוכניות, 67% עסקו בזיהוי סיכונים פורצים חדשים, 57% בחנו את הערכת הסיכונים בארגון, ו-19% המליצו על תוכניות ודרכי התמודדות.

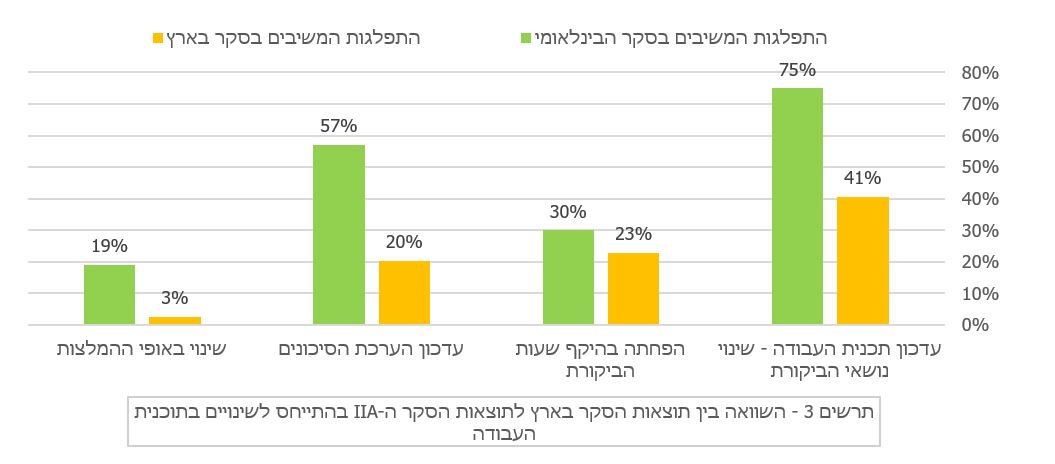

בהתאם, ערכנו השוואה בין תוצאות המשיבים בסקר בישראל לבין תוצאות סקר ה-IIA במספר סעיפים מהותיים הנוגעים לאופן ההתמודדות עם משבר הקורונה. להלן עיקרי ההשוואה:

ניתן לראות שככלל, המשיבים בסקר ה-IIA חוו שינויים בשיעורים גבוהים יותר בתוכנית העבודה מאלה שחלו אצל המשיבים בסקר בארץ.

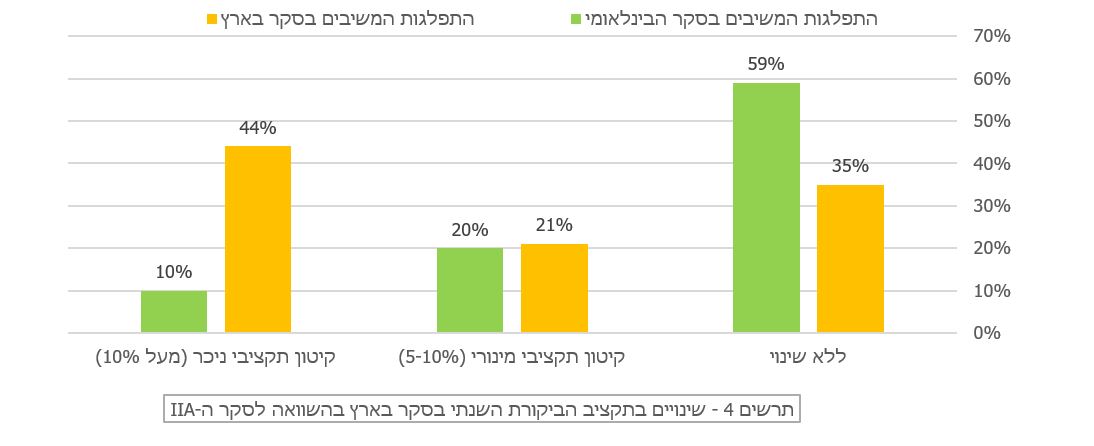

שינויים בהיקף שעות הביקורת בתוכנית העבודה השנתית (תקציב הביקורת)

בישראל, למעלה ממחצית מהנשאלים השיבו כי לא חל שינוי בהיקף שעות הביקורת, או שחל שינוי בשיעור נמוך של עד 10%. מתוך הנשאלים שהשיבו כי חל קיטון תקציבי של שעות הביקורת, 10% העידו כי חל קיטון של למעלה מ-50%.

ערכנו השוואה בין תשובות הנשאלים בסקר בארץ לבין תשובות הנשאלים בסקר ה-IIA באשר להיקף ואופי השינוי שחל בתקציב הביקורת השנתי בעקבות משבר הקורונה.

הנחות: לצורך ההשוואה, לקחנו בחשבון שקיטון מינורי, כפי שמוגדר בסקר ה-IIA, הוא שיעור שאינו עולה על 10%, ואת ההגדרה הזאת של שינוי מינורי החלנו על תשובות הנשאלים בסקר בארץ.

בהתאם, להלן תרשים לתיאור אופי השינוי בתקציב הביקורת בסקר בארץ לעומת סקר ה-IIA:

בסקר ה-,IIA 59% מהמשיבים ציינו כי לא חל אצלם שינוי תקציבי. לצד זאת, 30% מהמשיבים חוו קיצוץ תקציבי, מתוכם כשליש חוו קיצוץ תקציבי ניכר. 2% דווקא קיבלו תוספת תקציב.

מהתרשים לעיל ניתן ללמוד כי השינויים בתקציב הביקורת בסקר ה-IIA היו מתונים יותר מהשינויים בתקציב לפי הסקר שנערך בארץ, וכי מרבית הנשאלים בסקר ה-IIA לא חוו שינוי (כ-60%), בעוד שבארץ מרבית הנשאלים חוו שינוי (כ-65%).

בהנחה שעוצמת הקיצוץ מלמדת על חיוניות הביקורת, הרי שיש כאן ממצא האומר דרשני באשר לביקורת הפנימית בישראל.

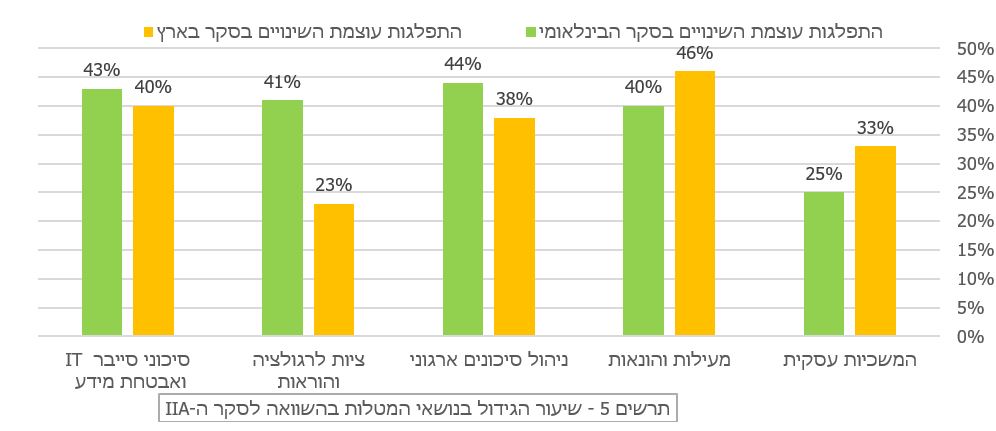

שינויים שחלו בנושאי המטלות (פוקוס הביקורת)

המשיבים בישראל נשאלו לגבי שינויים שחלו בנושאי המטלות שהם מבצעים, האם חל קיטון או גידול בהיקף הבדיקה המבוצעת, וכן נשאלו באשר למוקד (הפוקוס) של השינויים: IT סיכוני סייבר ואבטחת מידע, המשכיות עסקית, שרשרת אספקה, ניהול סיכונים ארגוני, מעילות והונאות, ציות לרגולציה והוראות ושירותים שאינם ביקורת (לרבות ייעוץ שוטף וכדומה).

באשר לשאלת הקיטון או הגידול, בשקלול תשובות כלל המשיבים בישראל עולה כי בקרב 63% מהנשאלים לא חל שינוי במטלות, אצל 34% חל גידול בהיקף הביקורת, ואצל 4% בלבד חל קיטון בהיקף הביקורת.

באשר למיקוד, נושאי המטלות שבהן חל בישראל שיעור הגידול הגבוה ביותר הם מעילות והונאות (46%), שירותים שאינם ביקורת (42%), IT סיכוני סייבר ואבטחת מידע (40%), והמשכיות עסקית (33%).

בהתאם, ערכנו השוואה בין שיעור הגידול בנושאים אלה בארץ לבין התשובות שעלו בסקר ה-IIA (למעט בנושאי שירותים שאינם ביקורת ושרשרת אספקה שלא נכללו בסקר ה-(IIA. התוצאות הן כדלקמן:

מהתרשים עולה כי במרבית נושאי המטלות, ההפרשים בין שיעור הגידול בסקר בארץ לבין שיעור הגידול בסקר ה-IIA אינם מהותיים והם נעים בין 3%-8% בלבד, למעט שיעור הגידול בנושא ציות לרגולציה והוראות, שבסקר ה-IIA עמד על 41% לעומת 23% בלבד בסקר בארץ. פער גדול קיים גם בנושא המשכיות עסקית: בארץ הקדישו לו תשומת לב גבוהה יותר בשיעור של 33% לעומת 25% בלבד בסקר של ה-IIA.

יודגש כי המשכיות עסקית היא נושא מהותי, בעיקר בתקופת משבר, ולכן היקף השינוי בישראל הוא נקודת זכות מקצועית.

הבדל מעניין שניתן לראות בסקר בארץ לעומת סקר ה-IIA הוא באשר לאופי השינויים במטלות הביקורת: המבקרים בארץ פחות הדגישו את נושא הציות והרגולציה מאשר הנשאלים בסקר ה-IIA, ומצד שני העדיפו לערוך שינויים בנושאים מקצועיים אחרים, כמפורט לעיל. אפשר שפערים אלו באשר לרגולציה מלמדים על שוני בתרבות הארגונית בין ישראל לצפון אמריקה.

לעומת זאת, בתחום סיכוני סייבר ו-IT, תשומת הלב בישראל אינה נופלת מתשומת הלב בסקר ה-IIA, וזאת נקודת זכות מקצועית.

כמו כן, מתשובות הנשאלים בארץ עולה כי בשלושה נושאי מטלות בלבד חל שיעור קיטון בהיקף הביקורת: שירותים שאינם ביקורת (10%), ציות לרגולציה והוראות (8%) ושרשרת אספקה (4%).

לצורך השוואה, בסקר ה-IIA השיבו הנשאלים כי חל קיטון (בשיעור כזה או אחר) בכל נושאי המטלות. שיעור הקיטון בנושאי המטלות נע בין 6%-31%, כלומר בשיעורים גבוהים באופן ניכר מאלה שחוו המבקרים בארץ.

סיכום

ככלל, ניתן לראות כי בעקבות משבר הקורונה חלו שינויים משמעותיים בעבודת הביקורת הפנימית בארגונים השונים: שינויים בהיקף כוח האדם, שינויים בתוכנית העבודה השנתית, שינויים בתקציב הביקורת, ושינויים במוקד הביקורת והיקפה בנושאי המטלות השונים.

באשר לשינויים בעבודת הביקורת: בהשוואה בין התשובות שעלו בסקר בארץ לבין התשובות בסקר ה-IIA, נראה כי המגמה אינה חד-משמעית, וכי ישנם תחומים שבהם חלו שינויים בשיעורים גבוהים יותר בסקר ה-IIA (כדוגמת גידול בהיקף עדכון תוכנית העבודה ועדכון הערכת הסיכונים), ואילו בתחומים אחרים חלו בארץ שינויים בשיעורים גבוהים יותר (כדוגמת קיטון בתקציב השעות מצד אחד וגידול בנושאי המטלות מצד שני, בדגש על מטלות מקצועיות שלמשבר הקורונה השפעה ישירה עליהן, כגון חשש ממעילות והונאות והמשכיות עסקית).

אודות הכותב/ת

שרון ויטקובסקי טביברו"ח, CIA ,CRMA

עורכת כתב העת סגנית נשיא ויור ועדת מידע ופרסומים

שותפה BDO זיו האפט