מבוא ותמצית

במקביל להתפתחות המהירה והעצומה שחלה בדרכי עבודתו של המבקר הפנימי (שימוש בטכנולוגית המידע וטכנולוגיות נוספות שמקורן במהפכה הדיגיטלית) קיים צורך בשיטות, טכניקות וכלים מעשיים על מנת לאפשר למבקר הפנימי לבצע עבודה אפקטיבית ומתן ערך מוסף לארגון. מתוך סקירה של המחקר האקדמי עולה שאמצעים פרקטיים שבהם יכול להיעזר המבקר הפנימי משפיעים באופן מובהק על אפקטיביות עבודת הביקורת.

מדור זה מציג שלושה מחקרים:

המחקר הראשון, ( (Shiradi מספק ניתוח של התפתחות תפקיד המבקר הפנימי תוך אבחנה בין הגישה המסורתית לגישה המתקדמת ומרכיביה השונים.

המחקר השני, של 'Lourens Ersmus & al מתייחס למדדים המכריעים של הכלים והשיטות במקרה של הביקורת הפנימית בדרום אפריקה. המחקר מציג ניתוח של נתונים אמפיריים על השימוש בכלים ובשיטות ש מבקרים פנימיים בדרום אפריקה עשו בהם שימוש, ועורך השוואה ביחס למדינות מפותחות.

המחקר השלישי שבוצע על ידי Nurmazilah M, & Andry L. מטרתו – לזהות את הגורמים העומדים מאחורי האימוץ המוצלח של השימוש ב־CAATTs. זאת, כדי לסייע בהטמעת טכנולוגיות אלה בפונקציית הביקורת הפנימית.

מחקר ראשון:

Shiradi W. Zarkasyi.2006. Internal Audit Techniques – Traditional versu Progressive approach. .Economi Dan Bisnis Terapan,, 2( 1): 1-10

המחקר מתייחס להתפתחות של תפקיד המבקר הפנימי תוך אבחנה בין הגישה המסורתית לגישה המתקדמת. כמו כן, המחקר מביא ניתוח של עבודת הביקורת תוך הסתכלות מחד על הניהול המסורתי של הסיכונים ומאידך על הניהול המודרני של הסיכונים(ERM . המחבר ממליץ למבקר הפנימי לבחור בכלים ובטכניקות של הגישה המתקדמת בעבודתו השוטפת ובניהול המודרני של הסיכונים בארגון. יחד עם זאת המחבר ממליץ שלא לוותר לחלוטין על הגישה המסורתית אלא לעשות גם בה שימוש – כתורמת לביקורת הפנימית.

עיקרי הממצאים והשוני בגישות רוכזו בטבלאות המוצגות להלן:

| התפתחות תפקיד המבקר הפנימי | |

| גישה מסורתית | גישה מתקדמת |

| מיקוד על הביקורת | מיקוד על העסק |

| מבוססת עסקאות | מבוססת תהליכים |

| מיקוד ברמה הפיננסית | מיקוד ברמה הניהולית |

| – COMPLIANCE הציות כמטרה | המטרה- זיהוי סיכונים ושיפור תהליכים |

| מיקוד על נהלים ופרוצדורות | מיקוד על ניהול הסיכונים |

| כיסוי פעילויות במהלך השנים | כיסוי מתמיד של הסיכונים והערכתם |

| התאמה למדיניות | מאפשרת שינוי במדיניות |

| הביקורת כקריירה | הזדמנויות לתפקידים אחרים |

| מתודולוגיה: ממוקדת מדיניות , עסקאות וציות | מתודולוגיה: ממוקדת מטרות, אסטרטגיות וניהול סיכונים |

| התפתחות הגישה לסיכון | |

| ניהול מסורתי של הסיכון | ניהול מתקדם של הסיכון |

| סיכון כאירוע מקרי | סיכון במסגרת אסטרטגיה עסקית |

| זיהוי והערכת הסיכון | פיתוח והערכה של תיק סיכונים |

| מיקוד על סיכונים נבדלים | מיקוד על סיכונים קריטיים |

| צמצום הסיכון | אופטימיזציה של הסיכון |

| גבולות הסיכון | אסטרטגיה ביחס לסיכון |

| אי־שיוך הסיכון | הגדרת האחריות לסיכון -"בעל הסיכון" |

| כימות באופן אקראי של הסיכון | ניטור ומדידה של הסיכון |

| "הסיכון אינו באחריותי" | "הסיכון הוא באחריות של כל אחד" |

מחקר שני:

Kgobalale Nebbel & al. 2015. Audit Tools and Techniques: Crucial Dimensions of Internal Audit Engagements in South Africa. Journal of Economics, 6 ( 3): 269-279

השימוש בכלים ובטכניקות חיוני בעבודתו של כל מבקר פנימי. אלה מאפשרים לו להשיג את היעדים המוטלים עליו. הדיון במחקר על אודות הכלים והטכניקות המשמשים את המבקר הפנימי כולל: תכנון עבודה שנתי מבוסס סקר סיכונים; הערכה עצמית של תהליכי הבקרה והממשל התאגידי בארגון; ניירות עבודה ממוחשבים; דגימה סטטיסטית; סקירות אנליטיות; הערכת איכות הביקורת הפנימית ועריכת השוואות (Benchmarking); טכניקות ביקורת מבוססות מחשב – CAATs; תקשורת ממוחשבת וכלים ממוחשבים אחרים.

מטרת המחקר הייתה לזהות מהם הכלים והטכניקות המשמשים באופן שוטף את המבקרים הפנימיים בעבודתם, במדינת דרום אפריקה. תהליך זה התבסס על נתוני CBOK המתייחסים לשימוש בכלים וטכניקות בקרב 294 מבקרים פנימיים בדרום אפריקה. כמו כן נעשתה השוואה בין ממצאי מחקר זה לבין ממצאים דומים במדינות אחרות כמו אנגליה וצפון אמריקה.

ממצאי המחקר מובאים בטבלה הבאה:

| שימוש בכלים וטכניקות בסקטור הציבורי ובחברות נסחרות בדרום אפריקה | ||

| סקטור ציבורי (%) | חברות (%) | |

| תכנון עבודה מבוסס סיכונים | 90.7 | 91.3 |

| ניירות עבודה אלקטרוניים | 89.5 | 86.4 |

| סקירה אנליטית | 77.7 | 74.4 |

| טכניקות ביקורת מבוססות מחשב | 59.3 | 71.6 |

| הערכת עצמית של הבקרה בארגון | 37.2 | 49.4 |

| הערכת איכות כלי הביקורת | 67.4 | 37.1 |

| ביקורת מתמשכת | 33.7 | 39.3 |

| כריית מידע Data Mining | 39.3 | 55.6 |

| עריכת השוואות Benchmarking | 59.3 | 46.9 |

| דגימה סטטיסטית | 63.9 | 58.1 |

| תרשימי זרימה | 38.4 | 48.2 |

| מיפוי תהליכים | 16.2 | 14.8 |

| תיעוד וניהול מעקב | 37.2 | 32.1 |

שתי המסקנות העיקריות ממחקר זה:

- המבקרים הפנימיים משתמשים בתכנון עבודתם על סמך סקר סיכונים ותקשורת ממוחשבת (כמו דואר אלקטרוני ואמצעי מחשוב אחרים) כדי להגביר את היעילות של תהליך הביקורת ואיכות דוחות הביקורת.

- 2. תכנון שוטף של מטלה מבוסס סיכונים, שימוש בתוכנות ובאמצעים ממוחשבים, סקירה אנליטית, ניירות עבודה אלקטרוניים, עבודה מבוססת מחשב CAAT s הם הכלים והטכניקות השכיחים ביותר בעבודתם של המבקרים הפנימיים בדרום אפריקה.

מחקר שלישי :

Nurmazilah M., & Andry L. 2014 Examining the adoption of computer-assisted audit tools and techniques Cases of generalized audit software use by internal auditors. Managerial Auditing Journal, 29(4) 327-349

המחקר סורק נתונים וקובע שטכניקות ביקורת מבוססות מחשב CAATT s (Computer Assisted Audit Tools and Techniques) הן כלי עזר חשוב המשמש את המבקרים הפנימיים. כלי זה מאפשר איתור סטיות וחריגות קיימות בבסיס נתונים ולקבל תוצאות משמעותיות בעת ניתוח נתונים.

היתרונות של תוכניות ביקורת מבוססות מחשב CAATTs, הן: שיפור יעילות העבודה באמצעות אוטומציה של בדיקת נהלים; צמצום הסיכון על ידי בדיקת אוכלוסייה שלמה במקום להסתמך על מדגם סטטיסטי; ערך מוסף שמקורו בתובנות הנובעות מבסיס הנתונים או מתוך רשומות שנבדקו; גידול באפשרויות ובהיקף הבדיקות העומדות בפני המבקר הפנימי.

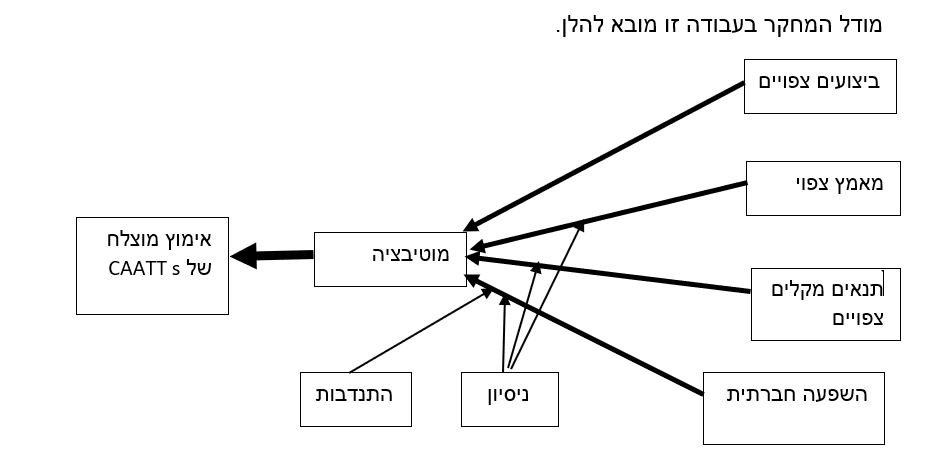

השימוש בכלים ובטכניקות מבוססי מחשב (CAATTs) הוא חלק מתוך הפרוצדורות המומלצות ברמה המקצועית. מחקר זה מתמקד בתוכנות ביקורת הקיימות במסגרת CAATT s הזמינות למבקרים הפנימיים; המטרה היא :לזהות את הגורמים העומדים מאחורי האימוץ המוצלח של השימוש ב CAATTs ; ובכך לסייע ולעודד הטמעת טכנולוגיות אלה בפונקציית הביקורת הפנימית.

שורשי המתודולוגיה בעבודה זו קשורים ל"תיאוריה המאוחדת של הקבלה והשימוש בטכנולוגיה". בתיאוריה זו נעשה שימוש בחקר הגורמים המסבירים אימוץ מוצלח של טכנולוגיות המידע.

במודל זה המשתנה התלוי הוא כמובן מידת ההצלחה של אימוץ CAATTs על ידי הביקורת הפנימית.

המשתנים הבלתי תלויים כוללים:

- ביצועים צפויים (Performance Expectation) המייצגים את המידה בה קיימת ציפייה/אמונה לשיפור הביצועים כתוצאה משימוש בטכנולוגיה;

- מאמץ צפוי (Effort Expectancy) הנותן ביטוי למידת המאמץ הצפוי בלימוד ובשימוש בטכנולוגיה;

- תנאים מקלים (Facilitating Conditions) המייצגים את לימוד המידע בהקשר לטכנולוגיה ומידת התמיכה של ההנהלה בהכנסת הטכנולוגיה;

- השפעה חברתית (Social Influence) או המידה שבה אימוץ הטכנולוגיה תלוי בסביבה החברתית, כמו תפיסת הטכנולוגיה על ידי המבקר הפנימי הראשי והקולגות שלו וגם גורמים מקצועיים שאיתם הוא מקיים קשרים.

ארבעת המשתנים הבלתי תלויים הנ"ל משפיעים כל אחד לחוד ובאופן ישיר על משתנה המוטיבציה/הנעה להכנסת השימוש ב ־ CAATT s . התוצאה מכך היא מידת ההצלחה באימוץ השימוש בתכנות ביקורת ככלי בעבודת הביקורת הפנימית.

יש לציין שהמודל מציג שני גורמים מתווכים :(Moderator Variables) : ניסיון המבקר הפנימי ומידת הפתיחות /הנכונות הקיימת באימוץ טכנולוגיות חדשות. משתנה מתווך מוגדר כמשתנה הנמצא בין המשתנים הבלתי-תלויים למשתנה התלוי , מושפע מהבלתי ־תלוי ומשפיע על התלוי. באופן כללי משתנה זה ייחשב כמשתנה מתווך אם בעקבות הצבתו, הקשר הישיר בין המשתנה הבלתי-תלוי לתלוי ירד ואף עשוי להתבטל.

סוף דבר המסקנה העיקרית של עבודה זו היא שאימוץ מוצלח של תוכנות ביקורת במסגרת השימוש ב CAATT s תלוי באופן משמעותי בשני גורמים: הציפייה לשיפור הביצועים של הביקורת הפנימית (Performance Expectation) ובתנאים המקליםFacilitating) Conditions)