The post דרוש הסבר למוות חשוד של מבקרים פנימיים appeared first on IIA ישראל - לשכת המבקרים הפנימיים בישראל.

]]>מקרי המוות האלימים האלו עדיין תחת חקירה ואין כרגע ממצא רשמי המעיד על כוונה מראש או קונספירציה.

אך אבידות אלו העבירו מסר מטריד ביותר לאפריקה ולציבור המבקרים הפנימיים בעולם כולו.

ארבעת המבקרים נהרגו בטווח של כשבוע ימים.

שמותיהם ייצרבו בתודעתנו לעד:

- Emmanuel Barten Nyeswua, director general, Liberia Internal Audit Agency

- Albert Peters, Liberia Revenue Authority

- Gifty Lama, Liberia Revenue Authority

- George F. Fanbutu, Liberia Revenue Authority

יש מעט מאד מידע מהימן בנוגע למותם הלא צפוי, החקירות הרשמיות ממשיכות, אך יש דיווחים על נסיבות מטרידות המרמזות על פעולת תגמול כנגד הקולגות שלנו.

בנוסף, הפניה של נשיא ליבריה, George Weah , לסיוע של ארה"ב בחקירה, מעלה את החשש שלליבריה אין את המשאבים המתאימים לחקור את שרשרת המיתות.

כנשיא ומנכ"ל ה IIA, שלחתי מכתב רשמי למזכיר המדינה מייק פומפאו, בבקשה לתמיכה מלאה ומיידית של גילוי האמת מאחורי מקרים אלו.

מתוך המכתב:

הביקורת הפנימית ממלאה תפקיד חיוני בארגונים ובמשרדים ממשלתיים בארה"ב ומסביב לעולם, במיוחד במדינות מתפתחות אשר מתאפיינות בבקרות ובמשאבים מוגבלים. אם יוחלט כי מקרי מוות אלו הם לא צירוף מקרים, אנחנו מרגישים שמעשה זדוני זה, במיוחד על עובדי ציבור שמטרתם היחידה היא להגן על אזרחי המדינה, ייחשב כמתקפה על העם ופגיעה בחברה ובדמוקרטיה.

יו"ר ה AFIIA, עמנואל ג'והאנס, קורא לרשויות ליבריה לזרז את תהליך החקירה ולספק לציבור תחושת ביטחון, כולל למבקרים הפנימיים.

זה קריטי שיתבצע תהליך חקירה יסודי ושממצאי החקירה יפורסמו לציבור ע"י הרשויות הליבריות.

על אף שמקרים אלו נדירים, בכל פעם שמבקר פנימי מהמגזר הציבורי נפגע או נהרג בהקשר של עבודתו, זה שווה ערך למתקפה על הממשלה שלנו ועל המערכות שלנו.

כמי שעוסק בביקורת פנימית, אנחנו לעיתים נתונים לכעסם של המבוקרים וללחצים לפעול לפי האג'נדה של אחרים. אך לעיתים נדירות זה מגיע לרמות כאלו של מסוכנות.

בשנה שעברה, ה IIA פרסם מדריך שחקר את האתגרים הייחודיים של הבקרים הפנימיים במגזר הציבורי – Unique Aspects of Internal Auditing in the Public Sector.

מדריך זה מתאר 4 תפיסות בסיסיות לאתיקה במגזר הציבורי: יושרה, אחריות דיווח, שקיפות והגינות. ארבעת תפיסות אלו הם הבסיס למחויבות כל ממשלה לשרת את אזרחיה.

אני כותב לא מעט על מבקרים פנימיים כ"שומרי האמון" guardians of trust של הארגון שלהם.

זה במיוחד נכון לגבי מבקרים פנימיים במגזר הציבורי, מכיון שהם ממלאים תפקיד מיוחד בדוגמא אישית ובהגנה על ערכי החברה ועל יוקרת המקצוע.

ייתכן שלעולם לא נדע האם Emmanuel Barten Nyeswua ערער על יושרתם של פוליטיקאים עוצמתיים, האם Albert Peters דרש אחריות דיווח לבזבוז משאבי ציבור, האם Gifty Lama חיפשה שקיפות בעסקאות ממשלתיות מפוקפקות והאם George F. Fanbutu עמד לחשוף מקרים של חוסר הגינות.

עדיין, אנו חבים לכל אחד מהם את הנחישות והדבקות בחשיפת האמת בנוגע לסיום תפקידם בטרם עת כשומרי האמון.

The post דרוש הסבר למוות חשוד של מבקרים פנימיים appeared first on IIA ישראל - לשכת המבקרים הפנימיים בישראל.

]]>The post עידן של שיבושים במדיה החברתית appeared first on IIA ישראל - לשכת המבקרים הפנימיים בישראל.

]]>תביעה זו ממחישה כיצד המדיה החברתית הפכה כיום לשדה מערכה חדש ואפקטיבי בעסקים מצד אחד, ומצד שני מצביעה על הסיכונים הטמונים בפעילות זו, בייחוד כשהיא נערכת כסוג של פשיטת קומנדו המבוצעת באופן מבוזר על ידי קבוצות ובודדים, "שכירי חרב" חיצוניים, כאשר יכולות הבקרה והפיקוח הניהולי מוגבלים ונזקי השגיאות והטעויות בשיקול הדעת עלולים להיות קולוסאליים.

רק בת עשר

עידן המדיה החברתית בעסקים החל לפני מעט למעלה מעשור עם נסיקתן של האפליקציות פייסבוק, טוויטר ודומיהן. כתחום חדש יחסית המתרחב במהירות (רק בפייסבוק למשל, נכון להיום פועלים למעלה מ-2.6 מיליארד משתמשים בחודש), ואף שעסקים פועלים במדיה מאז היווסדה, עדיין מורגשת חסרונה של תורה סדורה של ניהול סיכונים, בקרות וביקורת. לכן שמחתי שלאחרונה יצא ספרם העדכני של Jacka ו-Scott "ביקורת המדיה החברתית – מדריך ממשל וסיכונים" שעוסק בנושא. הבשורה שעולה ממנו – ביקורת המדיה החברתית מביאה ערך רב לארגון, אבל יותר מכך – המדיה החברתית עצמה עשויה להוות כלי ביקורת רב עוצמה ובעל ערך למבקר הפנימי.

תועלות וסיכונים

למרות שמו, הספר אינו נועד למבקרים פנימיים בלבד, גם מנהלים ימצאו בו ספר לימוד שיטתי שמציע תובנות עסקיות על המדיה החברתית. המדיה החברתית היא לא רק כלי אפקטיבי לשיווק ולפיתוח מותגים ולמכירות, אלא טומנת בחובה תועלות עסקיות. ארגונים משתמשים במדיה חברתית למטרות שונות, ובהן גיוס "טאלנטים" ורתימת לקוחות ועובדים כממליצים לארגון. כמו כן, ערנות ומעורבות בשיח ברשתות החברתיות יכולות לסייע לארגון לחשוף ולתקן חולשות ואף לטפל במשברים.

במקביל, המחברים מנתחים ביסודיות את הסיכונים ואופן ההתמודדות עימם. הסיכון הברור הוא נזק לתדמיתו של הארגון כתוצאה משיח שלילי. אולם קיימים גם סיכונים נוספים ובכללם אבטחת מידע, כולל דליפת מידע ונכסים אינטלקטואליים; פשעי מחשב רלוונטיים כגון דיוג, וירוסים, רוגלה וכופרה; הסחת דעת של עובדים במהלך העבודה; סיכוני ציות לחוק ולרגולציה, כולל חשיפה לתביעות כתוצאה משימוש במידע שאיננו נכון ("Fake News"). סיכונים עלולים לנבוע גם מאסטרטגיה לא אפקטיבית, או גרוע מכך – היעדר אסטרטגיה והתעלמות מהמדיה החברתית.

מעניין לגלות כי בדרך כלל המקור לסיכונים איננו במדיה עצמה. היא בסך הכול משקפת בעיות אמיתיות בתפעול הארגון עצמו. למשל, אם הארגון לא פועל נכון בנושא מסוים, קרוב לוודאי שהתלונות על כך מצד לקוחות ובעלי עניין יהדהדו במדיה החברתית ויגרמו ל"כאב ראש" לארגון. זוהי תובנה חשובה במיוחד למבקר ועוד נחזור אליה בהמשך, אבל חשוב להבין שהתמודדות נבונה עם תלונות אלה, ולא התעלמות או התכחשות, יכולה לתקן את הנזק במידה רבה.

מדיה חברתית אינה חינם

בניגוד לטעות נפוצה, הפעילות במדיה החברתית איננה חינמית, היא דורשת השקעת משאבים רבים. אולם כאשר מבצעים אותה נכון החזר ההשקעה גבוה. יצירת קשרים חברתיים טובים ובריאים עם לקוחות משתלמת מאוד. מאידך, ניהול חובבני ולא מושכל של המדיה החברתית עלול לעלות ביוקר.

ואכן, 14 פרקי הספר מציגים לעומק את הצורך בניהול שיטתי ומפוקח של הפעילות הארגונית ברשת החברתית, ובכלל זה הגדרת גופי ממשל ופיקוח, קביעת אסטרטגיה, הכנת תוכניות טקטיות, בניית מדדים, ניטור השיח החברתי, פיתוח וניהול מותג ומוניטין, קביעת מדיניות, ציות לרגולציה, הדרכות וניהול ספקים. כל אחד מן הפרקים מסביר מהו ה-Best Practice של הנושא תוך הבאת אנקדוטות להמחשה מעולם העסקים.

בקבוק קטשופ להמחשה

לדוגמה, אחד הנושאים החשובים בניהול ובקרה (על אף שבמבט ראשון הוא עלול להראות אזוטרי) הוא עריכת אינוונטר של החשבונות שהארגון ועובדיו פתחו ברשתות החברתיות השונות. עם השנים הארגון עובר לפלטפורמות חברתיות מתקדמות יותר, יוזמות חדשות נפתחות והקודמות נזנחות, ובנוסף עובדים מתחלפים. כך מצטברים במדיה עשרות חשבונות ארגוניים ויותר. היעדר תיעוד ופיקוח על אינוונטר החשבונות יכול לסכן את הארגון בקיום חשבונות ישנים עם פעילות בלתי מנוטרת שתוכנם לא תואם למדיניות הארגון.

בשנת 2015 ערכה חברת המזון Heinz מבצע שבמסגרתו הוטבע על כל בקבוק קטשופ קוד QR לסריקה שהפנה את הלקוחות לכתובת של אתר אינטרנט מיוחד. בתום המבצע החברה זנחה את כתובת הURL- הזאת והיא נרכשה על ידי חברת אתרי רשת מפוקפקים, וכך יצא שמשפחה שרצתה לצפות באיחור בתוכן המקודם על ידי הבקבוק של חברת Heinz מצאה את עצמה מופנית לאתר פורנו… למזלה של החברה לא הרבה לקוחות המשיכו להתעניין בקוד ה-QR לפני שהדבר התגלה, אבל הלקח ברור: יש צורך לטפל בהוצאה מסודרת משימוש של חשבונות ישנים, ואם המבקר הפנימי מסייע בהקמה ובעדכון מצב אינוונטר החשבונות, הרי שכבר בזאת השיא ערך נכבד לחברה.

תוכנית ביקורת "מסורתית"

המבקר הפנימי ימצא בספר לא רק ניתוח עיוני של תחום ביקורת חדש ומרתק זה אלא גם מדריך מקצועי שימושי. בפרק החותם את הספר מוצעת תוכנית ביקורת מפורטת הכוללת היבטים ניהוליים רבים, ובכל אחד מהם מוצגת הגדרת הסיכונים והמטרות, נקודות לבדיקה, שיטות וטכניקות. תוכנית זו יכולה לשמש את הביקורת הפנימית בכל ארגון כבסיס לפיתוח תוכנית ביקורת מותאמת.

עם זאת, מאכזב לגלות שלמרות החדשנות והטכנולוגיוּת המאפיינת רשתות חברתיות, השיטות וטכניקות הביקורת המוצעות בספר נותרו מסורתיות. תוכנית ביקורת השטח של הספר מבוססת בעיקר על סקירת מסמכים וראיונות או דיונים עם בעלי תפקידים, ואין בה הצעות לשילוב טכניקות וכלים ממוחשבים כלשהם. אומנם הספר מציג בנספח נפרד רשימה אלפביתית ממצה של כלים ומקורות באינטרנט, אך היא נטולת הסבר והקשר ספציפי, וחבל. סוגים שונים של כלים ממוחשבים עשויים להעלות את האפקטיביות של הביקורת ואף זמינים באינטרנט בעלות חודשית נמוכה יחסית, לדוגמה:

- ניטור השיח – זיהוי והעברה באופן מיידי של כל מסר שנכתב על הארגון ברשתות השונות.

- "ניתוח סנטימנט" – ניתוח אגרגטיבי של מסרים לזיהוי הלך הרוח הכללי ברשתות החברתיות, חיובי או שלילי, ביחס לארגון ולמותגים שלו.

- הפצה ומעקב תכנים – כלים שמסייעים לארגון להפיץ תכנים בערוצים החברתיים השונים ולזהות את היקף ההתייחסות והתגובות ועוצמתן.

בין השורות: המדיה החברתית – גם כלי אפקטיבי לביקורת

הערה אחרונה לסיכום: המדיה החברתית מוצגת בספר כמושא לביקורת פנימית, אולם בין השורות מחלחלת תובנה נוספת – הרשת החברתית עצמה עשויה להוות כלי עבודה אפקטיבי בשירות הביקורת הפנימית. מבקר פנימי שיתחבר לרשת החברתית יוכל לזהות בעיות בארגון המציקות ללקוחות ואולי אף לעובדים ולשותפים עסקיים, שאף אחד לא מספר לו עליהן. אומנם בעבר לקוחות התבקשו לפנות בתלונות והערות לתיבת התלונות של הארגון, אך היום חלקם הגדול לא ימצא בכך טעם ויעדיף לשתף את תחושותיו עם חבריו לרשת. באמצעות המדיה המבקר הפנימי יכול לחשוף בעיות אמיתיות בארגון הדורשות טיפול: תהליכים לא יעילים ומסורבלים, מדיניות לקויה, והיעדר בקרות נדרשות. מידע זה יסייע לו לזהות חולשות ולמקד בהן את משאבי הביקורת המוגבלים שברשותו ולספק בכך יותר ערך מבורך להנהלה. אבל זה כבר אולי נושא לספר אחר.

שם הספר: ביקורת המדיה החברתית – מדריך ממשל וסיכונים (מהדורה II)

מאת: J. Mike Jacka and Peter R. Scott

בהוצאת: IIA Foundation (2019)

The post עידן של שיבושים במדיה החברתית appeared first on IIA ישראל - לשכת המבקרים הפנימיים בישראל.

]]>The post אינטליגנציה רגשית והקשר שלה לעבודה ולתכונות הנדרשים מהמבקרים הפנימיים appeared first on IIA ישראל - לשכת המבקרים הפנימיים בישראל.

]]>פתיח

הבנה וניהול הרגשות שלנו והבנת הרגשות של אחרים מהווים את היסודות להצלחה ביחסים הבינאישיים. המידה בה יכולת זו קיימת אצל האדם מוגדרת כאינטליגנציה רגשית. אינטליגנציה רגשית היא יכולת או מיומנות של אדם לזהות, להעריך ולנהל את רגשותיו ואת רגשות האחר. כתחום חדש יחסית במחקר הפסיכולוגי, הגדרת האינטליגנציה הרגשית משתנה לעיתים תכופות ובספרות המקצועית מתייחסים אליה כ-EQ (Emotional Quotient) או כ- EI (Emotional Intelligence) .

מחקר ראשון: חשיבות אינטליגנציה רגשית לעבודת המבקר הפנימי

Jacka,J., Michael(2018) "How's your EQ? Emotional intelligence can help auditors build and maintain positive, productive relationships throughout the organization." Internal Auditor, Feb 2018: 36-41

המאמר מציג תחילה את המסגרת לניתוח היכולת הרגשית, המורכבת מיכולת אישית ומיכולת חברתית. המסגרת מתייחסת לכל התכונות הנדרשות על מנת לקיים אינטליגנציה רגשית.

היכולת האישית (Personal Competence) באה לידי ביטוי על פני שלושה ממדים:

ממד המודעות העצמית (self awareness) או הכרת הרגשות בעת התהוותן;

ממד הוויסות העצמי (self regulation) המדגיש שיש להשתמש ביכולת האישית כדי לנהל טוב יותר את הרגשות;

ממד הנעה (motivation) – הבנה של המגמות הרגשיות המובילות להשגת היעדים.

היכולת החברתית מתייחסת לשני מרכיבים:

אמפתיה (empathy) – מודעות לרגשות, לצרכים ולדאגות של אחרים;

מיומנויות חברתיות – היכולת לגרום לאחרים לתת את התשובות הרצויות.

מחקרים מראים שרמה גבוהה של EQ נמצאה לרוב אצל שחקנים וביצועיסטים מצליחים. אנשים עם EQ גבוה מצטיינים בתחומים כמו תקשורת, פתרון סכסוכים, גיבוש קבוצות ופיתוח אישי. תחומים אלה הם בין החשובים ביותר למיומנויות הרכות הנדרשות גם מהמבקר הפנימי.

הבנה ופיתוח של יכולות בתחום האינטליגנציה הרגשית הופכים להיות גורם מועיל בעבודת המבקרים הפנימיים וביכולתם לשפר את הערך המוסף לארגון.

מחקר שני: כישורי תקשורת נדרשים להשגת קריירה מוצלחת בביקורת פנימית

Gene Smith, (2005) "Communication skills are critical for internal auditors", Managerial Auditing Journal ,Vol. 20 Issue: 5, pp.513-519

ממצאי המחקר מצביעים על כמה תובנות:

על המבקרים הפנימיים להיות בעלי כישורי תקשורת מעולים כדי להצליח ולהתקדם בשוק גלובלי מורכב ומשתנה;

מבקרים פנימיים משתמשים בכישורי תקשורת בכל מצב שבו הם נמצאים;

מבקרים פנימיים צריכים ליצור ערך מוסף עבור הארגון ולא להיות רק "מבקרים";

כישורי הקשבה ומיומנויות בינאישיות הינם חיוניים עבור מבקרים פנימיים ביחסי הגומלין עם המבוקרים ועם ההנהלה.

תקשורת אפקטיבית היא אחת מאבני היסוד של העיסוק בביקורת פנימית.

"חוזה התקשורת" המוזכר במחקר זה כולל ארבעה שלבים:

1. העברה ומסירה של האינפורמציה בזמן, תוך שמירה על קווי תקשורת פתוחים בין הביקורת למבוקרים כדי להבטיח תגובות ולמנוע התנגדויות להליך הביקורת;

2. הקשבה זהירה לפני מתן תשובה למה שהמבוקר אומר;

3. להימנע ממגננה בהליך הביקורת ולהשתמש בניסוח חיובי ולא מאשים;

4. פיתוח סביבה שבה עבודת הביקורת, תגובות, הערות והצעות תתבצענה ללא כל הטיה מראש.

מחקר שלישי: החשיבות של "תכונות רכות", להבטחת אפקטיביות של עבודת הביקורת

Arvind Hickman, (2018) " The Importance

of Soft Skills for Internal Auditing" , GAA Accounting, October 2018.

התכונות הנדרשות לביצוע ראוי של עבודת הביקורת הפנימית הולכות ומתרחבות.

התכונות המבוקשות ביותר כיום לצורך גיוס מבקרים הן:

מוח אנליטי (Analytical Mind);

חשיבה ביקורתית (Critical Thinking);

ומיומנויות תקשורת משופרות (better Communication skills).

המבקרים הפנימיים צריכים לדעת לנהל מערכת יחסים נאותה עם דרגי ההנהלה הבכירה, עם ועדת הביקורת, עם צוותים המופקדים על כספים ועם המבקרים החיצוניים. כלומר, מיומנויות התקשורת הפכה לחלק חשוב בערכת הכלים של המבקר הפנימי.

כל ערוץ תקשורת, בין אם הוא מתקיים עם ההנהלה או עם ועדת הביקורת, דורש אסטרטגיה שונה.

חלק חיוני מתקשורת אפקטיבית הוא להיות מסוגל לגלות הבנה לגבי מורכבות הארגון/העסק. לא כל המבקרים מסוגלים לשדר אמפתיה, וזו תכונה חיונית מאד למבוקרים .

בכלל, התכונות הרכות (soft skills) רלוונטיות מאוד לעבודתו של המבקר. למשל, חלק עיקרי מתפקידו של המבקר הפנימי הוא לקיים ראיונות לצורכי הערכות ובהמשך לכתיבת דוחות.

המחקר מצביע, בין היתר, על כך שמבקרים פנימיים אינם תמיד יודעים להבין ולפרש את התשובות של המרואיינים.

המחקר מציע לנו טיפים של תקשורת "רכה":

- להיות ישר או להיות חביב? Be right or be liked?

המוניטין של המבקרים תלוי ביכולת שלהם להציג את הנושא/המצב שנבדק באופן מאוזן, ללא הגזמה ותוך הצגת הסיכונים והתוצאות הנובעות מהבדיקה. לעיתים קרובות המבקר הפנימי צריך לבחור בין להיות ישר או להיות חביב. יש לבחור בלהיות ישר מכיוון שזוהי הבחירה האתית היחידה. - להקשיב וללמוד – Listen and Learn

באיזה סגנון של הקשבה משתמש מבקר פנימי זה או אחר? איך הוא מעריך את מה שנאמר לו? קיימים שלושה סגנונות הקשבה:

- הקשבה מקיפה (Comprehensive listening) – זהו הסגנון הקשה ביותר מכיוון שהמקשיב (המבקר) מנסה להתייחס לכל מה שנאמר (מילים, טון, שפת גוף ועוד).

- הקשבה ביקורתית (Critical listening) – סגנון המתייחס לדעות המתגבשות לגבי מה שנאמר ולהפרדה בין עובדות לבין דעות ופירושים.

- (relationship listening) – מתמקד בהכרה מקרוב, כלומר הבנת האדם המרואיין במקום להתייחס רק למילים הנאמרות. סגנון זה של הקשבה מסייע בבניית יחסים עם הגורם המבוקר.

- הכר את סגנון ההקשבה שלך – Know your listening style

מבקר פנימי טוב יכול ליישם מגוון רחב של סגנונות הקשבה בהתאם למצב שנוצר.

קיימת הבחנה בין כמה סגנונות:

"אנשים קשובים" – המפגינים אמפתיה כלפי הרגשות של אחרים;

"אנשים פעילים תוך הקשבה" – המתמקדים במילים הנאמרות ובעיקר אלה המתייחסות לביצוע פעולות;

"אנשים המקשיבים לתוכן" – המנתחים את המידע הנאמר, מעריכים מידע מורכב, ומוכנים להתייחס לדעות של המרואיין;

"אנשים המקשיבים תוך הקצאת זמן" – אלה אנשים המתייחסים רק למידע החיוני ביותר תוך הקצאת זמן מוגבל לשיחה. למצב זה השפעה שלילית על המרואיינים. - איך להשפיע על אנשים – How to influence people

יכולת השפעה ועמידה הן מיומנויות חיוניות לעבודת הביקורת הפנימית. יכולת ההשפעה מתייחסת למעמדו ועמידתו של המבקר הפנימי בארגון וגם ליכולתו לשכנע ולעורר השראה אצל אחרים.

מחקר רביעי: חשיבות פיתוח מערכת יחסים בינאישית בעלת מסר ברור

Arthur Piper, (2017) " The Dynamics of Interpersonal Behavior" , Internal Auditor , Vol.74, Issue3' June 2017.

כדי להצליח, מבקרים פנימיים חייבים להשקיע בפיתוח מיומנויות רכות באותה מידה של השקעה המופנית לרכישת יכולות טכניות.

לפי הדוח השנתי האחרון על בניית קריירה המתפרסם בארה"ב,

62% מתוך 2,392 ראשי אגפי משאבי אנוש דיווחו שתכונות רכות דורגו בראש הרשימה של התכונות הנדרשות לגיוס מועמדים לעבודה. בהתאמה – בניית יחסים בינאישיים חזקים בין המבקרים הפנימיים למגוון הרחב של בעלי עניין בארגון הופכת להיות חיונית להצלחת עבודת המבקר.

עבודת הביקורת מצריכה הקשבה, הבנה, שאלות, הסברים ולפעמים היא מטפלת במידע רגיש. המבקרים הפנימיים אינם נותנים את תשומת הלב הנדרשת למיומנויות תקשורת ובינאישיות הנדרשות לעבודה מוצלחת שלהם. זאת, בניגוד להשקעה העצומה בפיתוח יכולות ומיומנויות טכניות. אמנם קשה להגדיר בדיוק מהן המיומנויות הרכות הנדרשות, אבל רוב החוקרים בדעה שמיומנויות רכות כוללות: תקשורת מילולית ובכתב; מיומנויות בהצגת נושא; מיומנויות בניהול קונפליקטים; מנהיגות; גיבוש קבוצות והערכת תרבות ארגונית.

מאמר זה מדגיש, בין היתר, את בניית האמון כחיונית ביותר ביצירת יחסים בינאישיים מוצלחים. יש לציין שבפני המבקר הפנימי עומד זמן מוקצב של ימים ספורים כדי לבנות את האמון הנדרש לניהול מוצלח של מטלת הביקורת.

The post אינטליגנציה רגשית והקשר שלה לעבודה ולתכונות הנדרשים מהמבקרים הפנימיים appeared first on IIA ישראל - לשכת המבקרים הפנימיים בישראל.

]]>The post הסיכונים המשמעותיים ב 2019 בביקורת פנימית appeared first on IIA ישראל - לשכת המבקרים הפנימיים בישראל.

]]>אז רגע לפני שאתם מציגים אותם לועדת הביקורת, צ'יימברס ממליץ להסתכל על סדר העדיפויות שהעמיתים שלכם קבעו ל 2019.

סיכונים הם הקו המנחה בעבודתו של המבקר הפנימי כלל ובקביעת תכנית העבודה השנתית בפרט.

לכן אנחנו משקיעים רבות בהבנה וניהול נכון של סיכונים בארגון.

בתכנית העבודה אנחנו מתרכזים שסיכונים שיכולים לצוץ במהלך השנה.

האתגר האמיתי הוא לנסות לזהות סיכונים לא צפויים שעשויים להופיע כבר בשבועות הקרובים ולוודא שהארגון ערוך לכך.

סיכון ראשון – Cybersecurity

שני מחקרים התפרסמו לאחרונה, האחד של Gartner Inc והשני של ה – European Confederation of Institutes of Internal Auditing (ECIIA), מדברים על כך שהסיכון המשמעותי ביותר ל 2019 הוא נושא הסייבר – cybersecurity.

סיכון זה טיפס מעלה בהיררכיית הסיכונים של הביקורת הפנימית במהלך השנים האחרונות וזה גרם לנו להבין יותר את נושא הסייבר והסיכונים השונים הכרוכים בו למשל data governance ו – data privacy. שיטות הפריצה הופכות להיות יותר ויותר מתוחכמות ועל כן יש להתעדכן בדרכים להתמודד מולם.

שימו לב ששלוש מתוך ארבעת הסיכונים המדורגים גבוה ביותר בדו"ח של גרטנר מתמקדים בסייבר:

- Cybersecurity preparedness

- Data privacy

- Data governance

- Third-party risk

Risk in Focus 2019 הדו"ח של ה ECIIA ממקם את שלושת הסיכונים האלו: cybersecurity, IT governance, and third-party risks לקטגוריה אחת.

קטגוריה נוספת בדו"ח ה ECIIA הוא נושא ה data protection בעולם ה GDPR.

סיכון נוסף – דיגיטציה, אוטומציה ובינה מלאכותית

ארגונים רבים נעזרים בתהליכים של דיגיטציה, אוטומציה ובינה מלאכותית כדי לחסוך בעלויות של כח אדם וטיוב נתונים.

האתגר בא לידי ביטוי במציאת האיזון שבין ההזדמנות לבין הסיכון. הדו"ח של ECIIA מצביע:

"The cost and efficiency benefits of automation and other digital processes can be transformative, if harnessed to their full potential. But organizations must also consider the risk associated with such transformation."

גם לפי נתוני ה IIA, אנו מזהים כי יש פוקוס משמעותי בתחום הסייבר.

ב 2016 60% מהמבקרים הפנימיים הראשיים בצפון אמריקה הצביעו על הסייבר כסיכון משמעותי (top risk) וב 2018 הפלח צמח ל 68%.

באותה תקופה אחוז המבקרים הראשיים שדירגו את תחום ה IT כסיכון משמעותי צמח מ 39% ל 53%.

אתיקה, יושרה ותרבות ארגונית כסיכונים משמעותיים

מעבר לסיכוני הסייבר, גרטנר מציין את האתיקה והיושרה כסיכונים משמעותיים. ה ECIIA מציין את התרבות הארגונית כסיכון.

קמפיין #metoo שעלה ב – 2018 הגדיר מחדש את האופן שבו ארגונים מתייחסים לסיכונים הקשורים להטרדה מינית ואי שוויון במקום העבודה. סיכונים אלו היו מוכרים לנו גם קודם, אך ברגע שהיה בום תקשורתי עם האשמות רציניות מול ידוענים ובכירים מתעשיית הבידור, נוצרה פגיעה תדמיתית קשה בארגונים אלו וכתוצאה מכך רמת הסיכון עלתה.

לרשתות החברתיות יש תפקיד מכריע בהפצת מידע ולכן, שוב, הטכנולוגיה משפיעה על חשיבות הסיכון.

גם פייסבוק ומארק צוקרברג סבלו בסקנדל קיימברידג' מפגיעה תדמיתית קשה כאשר איפשרו לחברה בריטית גישה לנתונים פרטיים של מיליוני משתמשים.

כתוצאה מכך עלתה המודעות בנוגע לאחריות הכרוכה בהגנת הפרטיות ובהגנת המידע (data protection and privacy).

לסיכום

אופי הסיכונים המשמעותיים ב 2019 יהיו קשורים לתחום הסייבר, data governance and privacy, third-party risk, והסכנות הנובעות מסיכונים אלו המשפיעות על האתיקה, היושרה והתרבות הארגונית .

צ'יימברס ממליץ להתייחס לכך בתכנית העבודה השנתית שלכם ל 2019.

לקריאת המאמר המלא בשפת המקור לחצו כאן

The post הסיכונים המשמעותיים ב 2019 בביקורת פנימית appeared first on IIA ישראל - לשכת המבקרים הפנימיים בישראל.

]]>The post אל תבלבלו עצמאות עם אובייקטיביות appeared first on IIA ישראל - לשכת המבקרים הפנימיים בישראל.

]]>לאחרונה צ'יימברס השתתף בכנס ביקורת פנימית במדינה זרה שבו אחד הדוברים העביר מצגת על נושא שנחשב פרובוקטיבי בעיניו. לטענתו, מבקרים פנימיים אינם עצמאיים ולכן עצם ההגדרה של ביקורת פנימית שגוי ביסודו.

אותו דובר היה מודע לכך שצ'יימברס בקהל וכנראה ציפה לכך שצ'יימברס יתערב ויגיב.

למעשה, לדעתו של צ'יימברס, הטענה של הדובר כי מבקרים פנימיים אינם עצמאיים היא לא פרובוקטיבית כלל. הסטנדרטים של הביקורת הפנימית מלכתחילה אינם טוענים שמבקר פנימי הוא עצמאי. לרב, אנשים נוטים לבלבל בין "עצמאות" במונחים של ארגון לבין "אובייקטיביות" במונח של יחיד, שאותו המבקר הפנימי אמור ליישם.

אל תבלבלו "עצמאות" עם אובייקטיביות"

עברו כ 10 שנים מאז שצ'יימברס שימש כחבר בועדה לקביעת הסטנדרטים של ה IIA. העבודה הייתה מקיפה ומעמיקה והוא זוכר בבירור את הדיונים הסוערים סביב המושגים של עצמאות ואובייקטיביות בביקורת פנימית. למיטב זכרונו, לא היה דיון סביב השאלה האם מבקר פנימי הוא עצמאי או לא.

מן הסתם, כעובדי הארגון, גם המבקר הפנימי הראשי וכך לגבי כל אחד מחברי צוות הביקורת הפנימית לא יכולים להיות עצמאיים מהארגון עצמו. עם זאת, זה קריטי שפעילות הביקורת הפנימית תהיה חופשיה לבצע את המשימות שלה מבלי להיות מאוימת על ידי אחד מחברי ההנהלה הבכירה בארגון.

מה הסטנדרטים אומרים על כך?

בסופו של יום, לפי סטנדרט 1100, הוסכם שעצמאות היא למעשה אי תלות ארגונית, – "פעילות הביקורת הפנימית חייבת להיות בלתי-תלויה, ומבקרים פנימיים חייבים להיות אובייקטיביים בביצוע עבודתם". הביאור מרחיב ומוסיף "אי תלות הינה החופש מתנאים המאיימים על יכולתה של הביקורת הפנימית למלא את אחריותה באופן בלתי מוטה. להשגת מידת אי התלות הדרושה ליישום אפקטיבי של אחריות הביקורת הפנימית, תהיה למבקר הפנימי הראשי גישה ישירה ובלתי מוגבלת להנהלה הבכירה ולדירקטוריון".

למקרה של ספק, סטנדרט 1110 – אי תלות ארגונית מדגיש כי "המבקר הפנימי הראשי חייב לדווח לרמה הארגונית, המאפשרת לביקורת הפנימית למלא את אחריותה. המבקר הפנימי הראשי חייב לאשרר בפני הדירקטוריון, לפחות אחת לשנה, אי את התלות הארגונית של הביקורת הפנימית".

במקביל, יש התייחסות נוספת לאובייקטיביות בסטנדרט 1100, "אובייקטיביות הינה גישה נפשית בלתי מוטה, המאפשרת למבקרים הפנימיים לבצע מטלות ביקורת, באופן שבו הם מאמינים בתוצר עבודתם וללא התפשרות על איכותה. אובייקטיביות דורשת שהמבקרים הפנימיים לא יכפיפו לאחרים את שיפוטם בענייני ביקורת"

לסיכומו של עניין

על אף שאנחנו כמבקרים פנימיים לא עצמאיים מהארגון אליו אנחנו משתייכים, עלינו להקפיד ולשמור על אובייקטיביות במהלך ביצוע עבודתנו.

ליחצו כאן לקריאת המאמר המקורי באנגלית

The post אל תבלבלו עצמאות עם אובייקטיביות appeared first on IIA ישראל - לשכת המבקרים הפנימיים בישראל.

]]>The post תופעת המעילות וההונאות והממשק לביקורת הפנימית appeared first on IIA ישראל - לשכת המבקרים הפנימיים בישראל.

]]>- הונאה (Fraud) ניתנת להגדרה כפעולה או מהלך של רמאות הנעשים ביודעין ובמגמה להונות, לכזב, או לפגוע בזכויותיו החוקיות של אחר, כדי לזכות ברווח שלא כחוק או ביתרון בלתי הוגן. הונאה כוללת מצג שווא ביודעין, או העלמה ביודעין, של עובדה מהותית, במטרה להשפיע על אחר לפעול או להימנע מלפעול בצורה מסוימת.

- במקרים לא מעטים, אי גילוי ההונאות קשור לכשל של רואי החשבון המבקרים מלזהות את הטעויות והזיופים שבוצעו בדוחות הכספיים.

- ארגונים רבים נפלו קורבן למעילות והונאות ובדרך כלל הנזקים גבוהים מאוד. על מנת להגן על המידע הפיננסי ועל מידע אחר, נדרשת מערכת בקרה אפקטיבית שתזהה ותמנע חריגות, וכאן יכולה לבוא לידי ביטוי עבודתו של המבקר הפנימי.

- מהמחקר האקדמי עולה שפעילות שמטרתה מניעת הונאות בתאגידים היא חלק בלתי נפרד מעבודת הביקורת הפנימית.

- חשוב מאוד שלמבקר הפנימי יהיה תפקיד פעיל על מנת למנוע פעילות זו. כל ארגון וחברה צריכים ליצור סביבה חיובית של ביקורת פנימית, לייסד מערכת בקרה פנימית אפקטיבית, לגייס מבקרים פנימיים מקצועיים ובעלי ניסיון, ולהכשיר אותם על מנת למנוע אפשרויות למעילה תוך פיתוח אסטרטגיה של מניעה.

במדור אני מציג ארבעה מחקרים רלוונטיים:

- הקשר בין אפקטיביות הביקורת הפנימית לחשיפת הונאות

- George, D. & al. 2017. The effect of Internal audit effectiveness, auditor responsibility and training in fraud detection .Accounting and Management Information Systems 16(4): 434-454

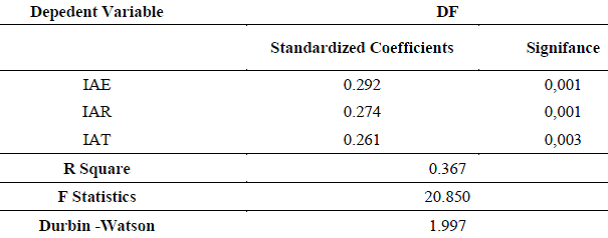

המחקר הינו מחקר אמפירי שבודק את הקשר בין אפקטיביות הביקורת הפנימית (IA effectiveness – IAE), האחריות (IA Responsibility – IAR ) וההכשרה (IA Training- IAT) של המבקר הפנימי לבין גילוי הונאות (Fraud Detection – FD).

תוצאות המחקר מצביעות על קשר מובהק בין IAE, IAR ו-IAT לבין FD. למעשה, המחקר הזה נותן תוקף מדעי למאפיינים של הביקורת הפנימית המשפיעים על חשיפת הונאות.

כדי לחקור את הקשר בין המשתנה התלוי FD (גילוי הונאות) למשתנים בלתי תלויים (IAE אפקטיביות הביקורת הפנימית), IAR (אחריות הביקורת הפנימית), ו-IAT (הכשרת הביקורת הפנימית), הסקר נערך באמצעות שאלונים שנשלחו ל-207 חברות ציבוריות הנסחרות בבורסה לניירות ערך באתונה. שיעור ההחזר הגיע ל-54% ולכן המחקר התבסס על 112 חברות מסקטורים שונים שהסכימו לענות. השאלון כלל חמישה חלקים: החלק הראשון הציג נתונים דמוגרפים של המשיבים, וארבעת החלקים הבאים התייחסו לאיסוף נתונים אודות המשתנים של מודל המחקר באמצעות סקלת Likert באורך 5. המחקר עשה שימוש בניתוח גורמים כדי לבדוק את התוקף ואת המהימנות של השאלונים וכמובן של המשתנים. פונקציית הרגרסיה של המחקר הייתה :

ותוצאות הרגרסיה מובאות להלן.

תוצאות הרגרסיה הנ"ל מראות שברמת ביטחון של 99% קיים קשר סטטיסטי מובהק בין אפקטיביות הביקורת הפנימית ואחריותו והכשרתו של המבקר הפנימי, לבין גילוי הונאות.

כלומר ניתוח תוצאות הרגרסיה מראה שקיים קשר חיובי בין אפקטיביות הביקורת הפנימית, אחריותו והכשרתו של המבקר הפנימי, לבין חשיפת הונאות.

תוצאות מחקר זה מבליטות את חשיבותה של הביקורת הפנימית בגילוי הונאות, ואת הצורך הקיים בחברות להשקיע בתהליכי הביקורת הפנימית ובהכשרה על מנת להשיג ממשל תאגידי יעיל. כמו כן, המחקר מדגיש את חשיבותה של הביקורת הפנימית בגילוי מעילות בחברות הפועלות במדינות הנמצאות במשבר כלכלי.

- הביקורת הפנימית כקו הגנה מהותי במאבק בהונאות

- William,H., Carl,P., & David, S. 1999..The internal auditor as fraud-buster. Managerial Auditing Journal 14(7): 351-363

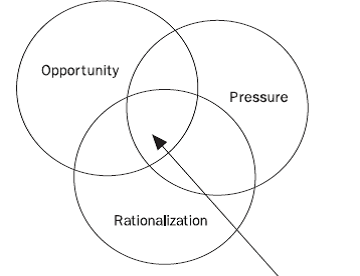

המחקר מציג את מודל ההונאות ואת שלושת עמודי התווך שלו, תוך דגש על הסיכון ההולך וגדל להונאות בארגון. החוקרים מגיעים למסקנה שהביקורת הפנימית מהווה קו הגנה עיקרי נגד הונאות ומעילות שמבצעים עובדים ויש לחזקה.

בדרך כלל רואי החשבון – המבקרים החיצוניים – אינם בעמדה המאפשרת להם לגלות ולדווח על התרחשות של הונאות שמקורן בעובדי הארגון. למרות זאת, המבקרים הפנימיים יכולים להוות את קו ההגנה הראשי כנגד הונאות בתוך הארגון. בעבודה זו החוקרים מזהים את הנקודות הבאות: סיכוני הונאות וסימנים נוספים שבכוחו של המבקר הפנימי לאתר; הסיוע שמבקרים פנימיים יכולים להעניק למבקרים החיצוניים רואי החשבון בהטמעת תקן SAS No 82 המתאר את האחריות של המבקר רואה החשבון לגבי הונאה בדוחות הכספיים ומספק קווי פעולה כדי לשאת באותה אחריות; ציות לדרישות השונות של הרגולציה; והשלבים החיוביים שבכוחם של המבקרים הפנימיים ליישם כדי להתריע, לחשוף ולדווח על הונאות. עם זאת, העתיד לא נראה מבטיח, מכיוון ששלושת ההיבטים של מודל ההונאות (לחצים, הזדמנות ורציונליזציה-ראה להלן ) נעים בכיוון של הגדלת הסיכון למעילות. הלחצים נובעים מהאילוצים הכלכליים המיידים הרובצים על תחושות של עובד זה או אחר בארגון. ההזדמנות להונאה יכולה לנבוע ממצב שבו עובד משיג דרגה גבוהה של אמינות בארגון, או לחילופין כשהבקרה הפנימית חלשה או כמעט לא קיימת. הרציונליזציה מתייחסת למצב שבו העובד שמבצע את ההונאה יכול להצדיק את התנהגותו במסגרת תפיסתו האישית של הקוד האתי והתנהגות ראויה. לאור הגידול ב"ביקוש" להונאות, המסקנה המתבקשת היא שיש לחזק את הביקורת הפנימית המהווה קו הגנה עיקרי.

מודל ההונאות (Fraud Model)

| סיכון גבוה |

- אפקטיביות פונקציית הביקורת הפנימית בחשיפת הונאות

Paul, C., Colin, F., & Robyn, M. 2008. Internal audit, alternative internal audit structures and the level of misappropriation of assets fraud.Accounting and Finance 48(4): 543-559

ביקורת פנימית היא חלק חיוני במערכת של ממשל תאגידי. כיום, ישנה דאגה ציבורית משמעותית לגבי גודל ההונאות המתבצעות בתוך הארגונים. המטרה של עבודה זו הייתה להעריך באיזו מידה יש דיווח של הונאות בארגונים בהם קיימת פונקצייה של ביקורת פנימית לעומת ארגונים בהם משתמשים בשירותי ביקורת פנימית / מיקור חוץ (Outsourcing). נתונים על הונאות בתחום הנכסים נלקחו מהסקר של KMPG שבוצע בשנת 2004. הסקר התייחס ל 491 חברות בסקטור הציבורי והפרטי במדינות אוסטרליה וניו זילנד שדיווחו על הונאות. נתונים על מבנה הביקורת הפנימית באותן חברות נגזרו מתוך סקר נפרד שבוצע בקרב אותן חברות. ממצאי העבודה מצביעים בסבירות גבוהה יותר שמידת הדיווח של הונאות גבוהה יותר באותן חברות בהן קיימת פונקצייה של ביקורת פנימית. זאת, לעומת החברות המשתמשות בשירותי ביקורת פנימית חיצוניים. יוצא אפוא, שהמשך קיום של ביקורת פנימית בתוך הארגון הוא אפקטיבי יותר בדיווח הונאות לעומת המצב בו כל שירותי הביקורת הפנימית ניתנים באמצעות מיקור חוץ. מסקנה נוספת של המחקר היא ששימוש במיקור חוץ וגם בגורם פנים לביצוע עבודת הביקורת הפנימית עדיף לצורכי דיווח על הונאות ומעילות.

יחד עם זאת יש לציין שמחקרים קודמים (Low et al.1999) , (James 2003) לא מצאו הבדלים בדיווח על הונאות ומעילות אם מדובר בשכירת שירותי ביקורת פנימית או בהעסקה של מבקר פנימי בארגונים השונים. יתרה מכך מחקרם של (Carey et al.2006) מצביע על מיקור חוץ של הביקורת הפנימית כמתאים יותר לדיווח אי-סדרים ומעילות.

Carey, P., G. Tanewski, and R. Simnett, 2000, Voluntary demand for internal and external

auditing by family businesses, Auditing: A Journal of Practice and Theory 19, 37–51

James, K. L., 2003, The effects of internal audit structure on perceived financial statement

fraud prevention, Accounting Horizons 17, 315–327.

- תפקידו של המבקר הפנימי בחיזוק הבקרה ולצמצם הונאות

- Ruse E., Susmanshi, G., & Spineanu,G.L 2013. Internal Audit and Fraud"Ovidius" University Annals, Economic Sciences Series,13(1): 1475-1479

המחקר תיאורטי בעיקרו, ומתמקד בהצעות ובהמלצות של המבקר הפנימי לנתינת מענה לסיכונים הקיימים להתרחשותן של הונאות. זאת לאחר דיון מעמיק במהותה ותפקידיה של הביקורת הפנימית, במושג של הונאות (Fraud), בקשר בין הביקורת הפנימית לבין הונאות, ובתפקידה של ההנהלה.

מהמחקר עולה שניהול חברות דורש בקרה תמידית ושיטתית וכפועל יוצא ניתן לנהל ולפתח ישויות כלכליות, ציבוריות או פרטיות ללא מערכת בקרה קפדנית, עדכנית וגמישה. חלק מתפקידיו של המבקר הפנימי בישות הכלכלית הוא להביא להנהלה הצעות והמלצות כדי לחזק את הבקרה ולצמצם את האפשרות להונאות. מבחינה זו, מבקרים פנימיים חייבים להביא בפני ההנהלה כל מידע שיכול להצביע על חשד לקיומה של הונאה ולסייע להנהלה בפעולתה.

The post תופעת המעילות וההונאות והממשק לביקורת הפנימית appeared first on IIA ישראל - לשכת המבקרים הפנימיים בישראל.

]]>The post דרוש/ה עוזר/ת לרואת חשבון בעבודות ביקורת פנימית appeared first on IIA ישראל - לשכת המבקרים הפנימיים בישראל.

]]>היקף משרה: מישרה חלקית, 60%-50% שעות מישרה, שעות גמישות

מקום עבודה: ירושלים

המשרד נמצא בגבעה צרפתית בירושלים והעבודה בחלקה אצל לקוחות בירושלים

תיאור עיסוק

- סיוע שוטף למבקרת הפנימית בבדיקת נושאים שונים במסגרתם נדרש לרכז חומרים ונתונים

- ניתוח נתונים וכתיבת סיכומים

- וכן עזרה אדמיניסטרטיבית.

דרישות:

- תואר אקדמי באחד מהמקצועות הבאים: חשבונאות, כלכלה, מנהל עסקים, משפטים, מדע המדינה, תעשייה וניהול, או מקבילים להם.

- ניסיון בעבודות ביקורת לסוגיהם השונים, או ניסיון בעבודה בתחום המחקר.

- היכרות עם עבודה בארגונים, רצוי מלכ"רים.

תכונות ודרישות נוספות המהוות יתרון:

- חשיבה אנליטית, סדרי עבודה קפדניים

- הכרות עם מסמכים כספיים ואחרים

- בעל/ת ראייה מערכתית

- "ראש של חוקר"

- יחסי אנוש טובים

- ידיעת השפה העברית על בוריה ויכולת ביטוי טובה בעל פה ובכתב.

למעוניינים,

נא לשלוח קורות חיים במייל אל: [email protected]

או בפקס למספר טל. 02-5826448

רו"ח אילה ורדי

The post דרוש/ה עוזר/ת לרואת חשבון בעבודות ביקורת פנימית appeared first on IIA ישראל - לשכת המבקרים הפנימיים בישראל.

]]>The post כיצד מבקרים חכמים שואלים שאלות חכמות appeared first on IIA ישראל - לשכת המבקרים הפנימיים בישראל.

]]>עם הכישורים הנכונים לניהול ראיון אפשר לייצר כימיה (לבנות ראפור), לחזק את ההבנה של המבוקר במטרה שלשמה התכנסנו ולעודד פתיחות.

אם לא נעשה זאת, אנחנו עלולים לפגוע ביחסי העבודה ולפספס מידע חיוני.

כל היכולות האנליטיות שבעולם לא יסייעו לנו אם לא ניהלנו את הריאיון נכון. לכן הכשרה רשמית בדיבוב ותשאול היא הכרחית למבקר הפנימי.

אז מתי כדאי לעקוב אחרי הכללים ומתי כדאי "לשבור" אותם?

שאלות פתוחות – כן או לא?

החוק הבסיסי אומר ששאלות פתוחות טובות יותר משאלות סגורות (כן/לא). זה בעיקר נכון כשיש מבוקר עם מערכת יחסים בוטחת ומלאת אמון וכאשר הנושא המדובר הוא לא מאיים. מחקרים אחרונים מצביעים על החשיבות שבזיהוי האוירה – משתפת פעולה או תחרותית, על ידי המתשאל לפני שמתחילים בראיון.

בפודקאסט שהתפרסם במסגרת Harvard Business Review עלתה דוגמא מעניינת: אדם מעוניין לרכוש אייפוד יד שניה. התשובות שיקבל לשאלות שלו יושפעו מאופו ניסוח השאלה, לדוגמא: "ספר לי קצת על המכשיר" יקבל תשובות שונות מאשר "האם המכשיר הזה ניזוק בעבר?". השאלה השניה היא באוירה תחרותית ואם הצד השני מעוניין להתחמק אז שאלות פתוחות יובילו לשקרים והשמטה.

שלילה על דרך החיוב

בראיונות נהוג להקפיד על טון חיובי ואין ספק שזה יוצר אוירה נעימה. עם זאת, לעיתים צריך לעמת את הגישה החיובית עם המציאות ולשאול שאלות קשות למשל שאלות שנוגעות לאי עמידה בזמנים או ביעדים. מומחים מסוימים מציעים להציג את השאלה בצורה פסימית – "זה לא יסתיים בזמן, נכון?" בכך למעשה אנחנו מראים למבוקר שאנחנו מבינים וקוראים את המפה ובכך מאפשרים לו להיות כנה איתנו ולהגיד את האמת.

הטריק הוא לשאול את השאלה בצורה פסימית ולשמור על טון אמתי ולא מאשים.

יש חשיבות לסדר שאילת השאלות

זה נראה אך טבעי להתחיל ראיון ביקורת עם שאלות קלילות ולא מאיימות וזה אכן מסייע לגרום למבוקר להרגיש נינוחים. עם זאת, יש מצבים שבהם לא מומלץ להתחיל עם שאלות קלילות. מחקר חדש מצביע על כך שאנשים ייטו לשתף פעולה בצורה מלאה יותר אם נשאל את השאלות הרגישות והחודרניות בהתחלה.

לפי דיווח של ה Journal of Consumer Research אנשים נטו לענות יותר בצורה יותר מלאה ולמסור מידע רגיש יותר כשנשאלו שאלות חודרניות בסדר יורד, כלומר שאלה חודרנית יותר בהתחלה ולאחריה שאלה חודרנית פחות, לדוגמא: אם מתחילים בשאלה "האם אי פעם דמיינת שאתה עושה משהו נורא למישהו אחר?" ולאחר מכן שואלים "האם אי פעם הודעת בעבודה שאתה חולה כשבפועל היית בריא לגמרי?", אז השאלה השניה מרגישה פחות מאיימת ויותר קל לענות עליה (צ'יימברס לא ממליץ להתחיל ביקורת עם אף אחת מהשאלות האלה, זה רק לצורך ההדגמה).

הסכנה היא שפתיחת דיון בשאלה חודרנית יכול להקשות על יצירת מערכת יחסים עם המבוקר. זו לא טקטיקה שכדאי להשתמש בה בפגישת kick off התחלתית, אבל כדאי לזכור את השיטה הזו ולשקול את סדר השאלות שתרצו לשאול במהלך הראיון.

הכנה מראש = שאלות אינטליגנטיות

כשאנחנו שואלים שאלות שכולם יודעים את התשובה לגביהן, אנחנו מבזבזים את הזמן של כולם ומסתכנים בלהרגיז את המבוקרים. לעומת זאת, לפי מחקר שפורסם ב Journal of Personality and Social Psychology מסתבר שאם שואלים הרבה שאלות נכונות זה יכול לחזק את מערכת היחסים עם המבוקר. אנשים ששואלים הרבה שאלות נתפסים כחביבים יותר. שאלות אינטליגנטיות יוצרות אמון, אמפתיה וקרבה ויובילו לתוצאות טובות יותר בביקורת.

בגיליון שיצא לאחרונה ב Harvard Business Review, שני חוקרים שלומדים את נושא המשא ומתן והתנהגות ארגונית הצביעו על כך שאנשים לא שואלים שאלות שרצו לשאול מחשש שייראה חלשים או לא מעודכנים. למעשה שאילת שאלות יוצרת למידה והחלפת רעיונות, מעודדת חדשנות, יוצרת כימיה ואמון בין חברי הצוות ואף ממזערת סיכונים עסקיים באמצעות חשיפת מלכודות וסכנות.

אמנם החוקרים לא התייחסו ספציפית לביקורת פנימית, אבל זה בהחלט נשמע כמו דבר שכולנו היינו רוצים שיהיה לנו בביקורת הפנימית.

לסיכום

גם כשאנחנו חושבים שאנחנו יודעים את כל היסודות לדיבוב ותשאול, עדיין יכולים להיות הרבה מקרים של יוצאי דופן. אמנות התשאול היא הרבה מעבר לשאילת שאלות. זהו שילוב של אמנות ומדע שיכולים לקבוע את ההצלחה או הכישלון של קריירת המבקר. לכן מאד חשוב להיות במצב של למידה מתמשכת, לשפר את היכולות שלנו ולהתכונן בצורה יסודית לפני כל פגישה עם המבוקרים.

The post כיצד מבקרים חכמים שואלים שאלות חכמות appeared first on IIA ישראל - לשכת המבקרים הפנימיים בישראל.

]]>The post 5 מאפיינים שיעידו שמתאימה לך קריירה בביקורת פנימית appeared first on IIA ישראל - לשכת המבקרים הפנימיים בישראל.

]]>כולנו מחפשים עבודה שנחנו גם אוהבים ושגם נהיה טובים בה.

צ'יימברס ציין בספרו Trusted Advisors: Key Attributes of Outstanding Internal Auditors,

5 מאפיינים שיעידו אם מתאימה לך קריירה בביקורת פנימית:

- חשיבה ביקורתית – מי שאוהב ונהנה מחשיבה ביקורתית ימצא את תפקיד הביקורת הפנימית מתגמל במיוחד, שכן מבקר פנימי עסוק רב הזמן באבחון וניתוח אקטיבי של מידע.

- סקרנות טבעית – השאלה "למה" היא השאלה הבסיסית ביותר שבאחריות כל מבקר לשאול. בד"כ אנשים שואלים "מה קרה" אבל מבקרים אמיתיים לא ינוחו עד שיבינו "למה זה קרה". לא לוקחים שום דבר כמובן מאליו.

- בניית ושימור מערכות יחסים – ביקורת פנימית זה לא רק מספרים. היכולת ליצור קשרים ומערכות יחסים ולשמר אותם היא קריטית בכדי לאסוף מידע וכדי לא לייצר אנטגוניזם מיותר לגבי המלצות הביקורת.

- סוכן שינוי – הביקורת הפנימית נועדה להגן על הארגון לו היא מעניקה את השירות. זוהי ההזדמנות של הביקורת להוביל שינויים חיוביים שישפיעו על התפעול, היעילות, צמצום הונאות, קידום הבטיחות ועוד.

- תקשורת מצוינת – כישורי תקשורת הם כלי הכרחי בכדי לשדר את הממצאים, אשר לא תמיד קלים לעיכול, למבוקרים, להנהלה ולועדת הביקורת. מבקר פנימי עם יכולות תקשורת גבוהות הוא נכס אדיר לכל ארגון.

לקריאת המאמר המלא ליחצו כאן

The post 5 מאפיינים שיעידו שמתאימה לך קריירה בביקורת פנימית appeared first on IIA ישראל - לשכת המבקרים הפנימיים בישראל.

]]>The post תפקידה של הביקורת בהתאוששות הארגון ממשבר מתוקשר appeared first on IIA ישראל - לשכת המבקרים הפנימיים בישראל.

]]>ווינסטון צ'רצ'יל אמר:

"Success is not final,

failure is not fatal.

It is the courage to continue that counts."

ברוח זו, צ'יימברס מאתגר בשאלה:

כיצד הביקורת יכולה לסייע לארגון להתאושש מסקנדל או מסיכונים משמעותיים שנחשפו לעיני כל?

סקנדלים ציבוריים של חברות גדולות

חברת Uber נאלצה להתמודד עם מספר משברים – ממרד של נהגים, שימוש בתוכנה כדי לעקוף איסורים על פי חוק ועד למדיניות האדישה לכאורה שהארגון נקט כלפי תלונות על הטרדות מיניות ואפלייה בהעסקת עובדים. הסקנדל הציבורי בעקבות האירועים האלו פגע קשות בתדמית החברה והוביל לעזיבתו של המנכ"ל דאז, טראוויס קלניק.

הגישה של המנכ"ל החדש החל במסע הסברה מושקע ומענה מהיר לסוגיות שעלו לצורך שיקום התדמית של Uber, לדוגמא: לחצן מצוקה 911 לנוסעים שמרגישים איום ומתן דגש על גיוון (diversity ) בהעסקת עובדים.

וולס פארגו ופייסבוק, אשר ספגו גם כן נזק תדמיתי עצום בעקבות שרשרת של מחדלים, נקטו בגישה שונה.

שתי החברות יצאו במסע פרסום דיגיטלי מתוחכם ויקר והם לא מתכוונים לעצור כאן.

וולס פארגו הותיקה, אשר נקנסה במאות מיליוני דולרים על סקנדל החשבון המזויף, הכריזה על מהפך כולל בתהליך ניהול הסיכונים שלה ושינתה את תכנית התמריצים של עובדי הבנק.

בקרות חלשות של פייסבוק איפשרו ל Cambridge Analytica לאסוף מידע לא חוקי על יותר מ 87 מיליון משתמשים.

מארק צוקרברג, מייסד פייסבוק, הגיע לקונגרס כדי להגן על ענקית המדיה קבל עם ועדה.

צוקרברג העיד שפייסבוק בודקת כל אפליקציה שאוספת כמות קיצונית של של מידע על משתמשים ונשבע שכל אפליקציה שתעשה שימוש לא חוקי במידע תוסר במקום והמשתמשים יקבלו התראה מיידית.

בכל שלושת המקרים, המחדלים האלו שגרמו לנזק תדמיתי עצום, נבעו, בין היתר, מהסיכונים הנלווים לרצון להגדיל הכנסות (המטרה מקדשת את האמצעים).

כיצד הביקורת הפנימית יכולה לסייע?

הביקורת הפנימית יכולה למלא כאן תפקיד משמעותי בהעלאת המודעות של מועצת המנהלים וועדת הביקורת לכך שייתכן וההנהלה אינה מנהלת את הסיכונים הכרוכים ביעדים להגדלת הכנסות החברה בצורה אפקטיבית. חשוב לשמור על גבולות גזרה שהחברה צריכה לפעול בתוכן ובמסגרתן. חריגה מגבולות הגזרה מסכנת את החברה וזה תפקידה של הביקורת הפנימית להתריע בפני ה board כשההנהלה מבצעת חריגה מסוג זה.

כיצד הביקורת הפנימית יכולה לסייע במצב של התאוששות הארגון ממשבר גדול?

- דגש על יישום המלצות הביקורת – האם המחדל היה יכול להימנע לו הארגון היה מיישם את המלצות הביקורת בזמן? לדוגמא במקרה של עיריית אטלנטה. אם כן, זה הזמן להדגיש את חשיבות יישום ההמלצות במועד.

- BCP/DRP – הביקורת צריכה לוודא שלארגון יש תכנית התאוששות ממשברים וזו גם הזדמנות לבדוק אם היא מיושמת ועובדת בצורה תקינה.

- דגם מחודש ומשופר – יש מי שיבקר את הארגונים שהוציאו כספי ענק על מסע פרסום לשיקום התדמית כדוגמא פייסבוק וולס פארגו. זה המקום שהביקורת יכולה להרגיע ולשתף בהצלחות של קמפיינים דומים מארגונים אחרים.

- ניהול סיכונים – וולס פארגו, פייסבוק ו Uber התחייבו לבצע שינויים במדיניות ניהול הסיכונים שלהם. זה המקום שבו הביקורת הפנימית יכולה לתרום מנקודת המבט הרחבה שלה (enterprisewide perspective) לצורך ביצוע התהליך בהצלחה

- זה מתחיל בתרבות ארגונית – תרבות ארגונית המתאפיינת בהתנהגות לא אתית תוביל למעשים החושפים את החברה לסיכונים משמעותיים. ככל שהביקורת הפנימית תבדוק שהתרבות הארגונית בחברה היא אתית, כך גדל הסיכוי שבעיות פוטנציאליות יזוהו בזמן ע"י ההנהלה ומועצת המנהלים.

The post תפקידה של הביקורת בהתאוששות הארגון ממשבר מתוקשר appeared first on IIA ישראל - לשכת המבקרים הפנימיים בישראל.

]]>